炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

作者丨韩利明

编辑丨季媛媛

2月8日晚间,信达生物(01801.HK)宣布与礼来制药达成战略合作,携手推进肿瘤及免疫领域创新药物的全球研发。

根据合作协议,信达生物依托自身成熟的抗体技术平台及高效的临床能力,将主导相关项目从药物发现至中国临床概念验证(二期临床试验完成)的研发工作;礼来获得相关项目在大中华区以外的全球独家开发与商业化许可,信达生物保留相关项目在大中华区的全部权利。

条款显示,信达生物将获得3.5亿美元首付款;在达成后续特定里程碑事件后,信达生物还有资格获得总额更高约85亿美元的研发、监管及商业化里程碑付款。此外,信达生物有权就各产品在大中华区以外的净销售额获得梯度的销售分成。信达生物方面表示,“这一独特的合作架构为信达生物打造了全新的合作模式,加速公司创新研发管线的全球化开发进程。”

2月9日,港股信达生物大涨,截至发稿报85港元/股,日内上涨近7%,市值达到1476亿港元。

有医药分析师向21世纪经济报道记者指出,“随着跨国药企对中国创新药资产认可度的提升,中国创新药出海已进入新发展阶段。相较于直接收购管线所伴随的高风险,跨国药企更倾向于系统借助中国创新药研发‘低成本、高效率’的优势,开展从晚期合作向早期布局、从单一资产合作向全平台协同的全方位合作。”

不过业内也有声音认为,此次BD(商务拓展)中,信达生物主要承担药物研发及中国市场商业化职能,其余全球市场相关权益均归属于礼来制药,这在一定程度上可能限制信达生物的长期发展空间。

深度“绑定”

成立于2011年的信达生物,自发展初期便与礼来结下深厚渊源。从早期资本注入到产品研发,再到商业化落地,双方的全链条合作贯穿信达生物成长全程。而此次达成的肿瘤及免疫领域合作,已是双方开展的第七次合作。

资本合作率先铺路。2015年,信达生物完成1亿美元C轮融资,礼来亚洲基金作为原有投资人继续跟投,君联资本、新加坡淡马锡等共同加持,为其发展奠定资金基础。

同年3月,信达生物与礼来在北京钓鱼台国宾馆签署肿瘤免疫治疗合作协议,就3个单克隆抗体新药达成战略合作,信达生物获得5600万美元首付款及超4亿美元里程碑付款;仅7个月后,双方再签3个双特异性抗体全球开发协议,里程碑付款总额超10亿美元。

两场合作连续刷新当时跨国药企与本土药企的合作金额纪录。从协议内容看,彼时信达生物即拥有相关产品在中国开发、生产和销售的权利;而礼来制药则负责中国以外市场的开发、生产以及商业化。

三年后,双方合作的重磅产品——针对霍奇金淋巴瘤患者的达伯舒®信迪利单抗注射液(重组全人源抗PD-1单克隆抗体)获国家药监局批准上市。2019年,信迪利单抗成为当时首个且唯一一个被纳入国家医保目录的PD-1抑制剂,迅速扩大患者可及性。

此后,双方合作扩展至糖尿病领域。2019年8月,信达生物与礼来达成战略合作,共同推进胃泌酸调节素创新化合物(OXM3)在中国的开发与商业化。彼时,OXM3是处于临床中期阶段的潜在同类更优产品,属于胰高血糖素样肽-1(GLP-1)和胰高血糖素受体双重激动剂。

合作红利持续释放,驱动信达生物商业化进程加速。2020年作为其正式商业化的第二年,公司实现总收入38.44亿元,同比激增266.9%;其中产品收入23.68亿元,同比增长133.0%,仅信迪利单抗单药收入就达22.9亿元,成为核心营收支柱。

双方的合作版图还在持续扩张。2022年3月,信达生物与礼来达成合作,获得希冉择®、Retsevmo®(塞普替尼)获批后在中国大陆的独家进口、销售、推广及分销权利,同时获得Pirtobrutinib(匹妥布替尼)未来在中国大陆商业化权利的优先谈判权。

2024年10月,Pirtobrutinib(匹妥布替尼)获国家药监局批准上市,用于单药治疗既往接受过 *** K抑制剂治疗的复发或难治性套细胞淋巴瘤(MCL)成人患者。同年12月,信达生物获得该产品的进口、销售、推广和分销,礼来则承担研发及上市后医学事务相关工作。

在业内看来,礼来对信达生物的发展无疑起到了关键推动作用。

如何走稳全球化之路?

事实上,“合作”已成为信达生物产品管线的重要构成。回溯2022年一季度,信达生物首次披露季度产品收入时,已有7款产品获批上市,信迪利单抗、雷莫西尤单抗之外,达伯坦®为其与Incyte联合开发(信达负责中国大陆、香港、澳门和台湾地区的商业化),耐立克®则是与亚盛医药共同开发并商业化的。

目前,信达生物获批上市产品已增至18款,新增产品中仍不乏合作身影:福可苏®为与驯鹿生物合作开发;达伯特®是从劲方医药方面获得在中国(包括中国大陆、香港、澳门及台湾)的开发和商业化权利;达伯乐®为与葆元医药在大中华区共同开发商业化;奥壹新®则是2024年10月与奥赛康达成的中国独家商业化合作产品。

合作驱动下,信达生物营收规模持续增长。凭借2024年首次实现Non-IFRS(非国际财务报告准则)净利润3.32亿元、EBITDA(息税折旧摊销前利润)4.12亿元的转正,2025年被视作信达生物迈入双轮驱动和全球创新的关键一年。

据信达生物日前披露的业绩预告,2025年实现总产品收入约119亿元,同比增长45%,这也是其产品收入首次突破百亿元。公开资料显示,信达生物锚定2027年实现200亿元产品收入规模、2030年推动5款核心管线进入全球三期临床,向国际一流生物制药企业阵营迈进。

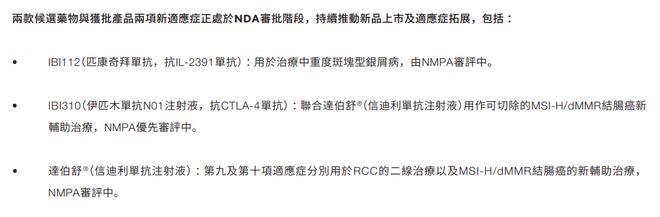

从管线进展来看,随着2025年第四季度信美悦®(匹康奇拜单抗注射液,适用于中重度斑块状银屑病成人患者)、达伯欣®(伊匹木单抗N01注射液)相继获批上市,结合信达生物2025年中期披露的信息,公司无新药处于上市评审阶段,市场担忧这或成为制约其短期发展的潜在隐患。

图片来源:信达生物2025年中报

不过据信达生物此前披露,包括IBI343、IBI363等多款产品已处于关键性2/3期。此外,在我国生物医药领域BD热潮之下,信达生物也持续加码出海布局,达成的重磅合作中即包括上述多款潜力管线。

其中,2025年10月22日,信达生物公告称与日本药企武田制药达成全球战略合作。此次合作涉及三款产品,包括两款后期在研疗法IBI363 (PD-1/IL-2α-bias)及IBI343 (CLDN18.2 ADC),以及一款早期研发项目IBI3001 (EGFR/B7H3 ADC)的选择权。

合作金额方面,信达生物获得12亿美元的首付款,包括以认购事项方式获得的1亿美元的战略股权投资,认购价较紧接股份发行协议日期前三十个交易日的股份加权平均收市价溢价20%。此外,公司还有权获得合计更高可达102亿美元的潜在里程碑付款。按此计算,本次合作交易总金额更高可达114亿美元。公司还将获得每个候选药物在大中华区以外的潜在销售分成,除IBI363在美国市场双方将采用利润损失共担模式。

对于信达生物而言,2026年或将成为检验其发展韧性的关键一年。如何在管线空窗期内稳住现有产品的营收基本盘,平衡研发投入与盈利增长的关系;如何逐步降低对外部合作引进产品的依赖,强化自主研发能力的核心地位;如何将百亿美元出海合作的势能,转化为长期管线竞争力与全球化布局的优势,这些问题的答案不仅决定着2027年200亿元产品收入目标的实现进度,更将深刻影响市场对其向“国际一流生物制药企业”转型路径的信心。

事实上,信达生物的国际化发展之路,也是我国创新药企全球化转型的缩影。BCG波士顿咨询日前发布《中国医药创新的全球新位势与未来十年演进》指出,中国医药创新正站在新的分水岭上。决定其能否实现新一轮跃迁的关键,在于效率能否转化为被全球认可和定价的创新价值。从“效率高地”迈向“价值高峰”,意味着创新逻辑将由效率驱动转向质量与原创驱动,从执行能力的竞争,升级为体系成熟度与长期可持续性的较量。这一转变将深刻影响中国医药创新在全球体系中的角色定位,也将重塑未来十年的发展路径。