2026年开年以来,指数反复震荡,阶段性热点轮动明显加快,情绪来得快、退得也快。如果只从涨跌幅和短期表现去判断,很容易得出一个结论:市场缺乏清晰主线,方向并不明确。

但这种感受,更多来自于旧有的观察框架。

如果把视角从个股与题材中抽离出来,转而观察ETF层面的资金流向与结构变化,会发现一个完全不同的画面:市场并非没有方向,而是正在同时容纳多种方向。

一种并不张扬、却不断强化的变化正在发生:资金的审美,或正在发生分层。

过去很长一段时间,A股与港股的行情往往呈现出高度一致的风格特征:要么是成长资产全面占优,要么是防御资产集体走强。

资金的行为高度趋同,审美也相对单一。一旦某种风格被市场确认有效,资金便会迅速形成共识,集中涌入同一方向:不问结构,只看趋势;不分层次,只讲弹性。

而现在,这种“押风格”的市场特征被逐步打破。

在全球流动性反复波动、地缘不确定性仍然存在、产业周期显著拉长的背景下,资金变得更加理性,也更加分化。

有人关注长期增长,有人偏好稳定现金流,有人提前布局未来技术。它们不再彼此替代,而是并行存在、各取所需。

这已经不是传统意义上的“风格轮动”,而是一种更深层的变化:市场从“押风格”走向了“拼结构”。

而ETF,恰恰是这种变化最清晰的“显影剂”。

01

之一层结构:A+H科技,或成为市场焦点

在这轮结构分层中,比较清晰且具有代表性的主线,来自科技资产,尤其是A+H两地科技的协同表达。

如果回顾过去几年的科技行情,会发现一个明显特征:科技资产长期被当作一种阶段 *** 易工具,而非结构性资产。

上涨时,市场强调“空间”、“颠覆”、“想象力”;回调时,叙事迅速切换为“高估值”、“风险释放”、“情绪退潮”。

这种单一叙事,使得科技更多体现为情绪放大器,而非结构支柱。

但进入2025年之后,这种理解方式开始发生变化。

科技,正在重新回到一个更本质的层面:它不再只是估值的高低问题,而是产业结构中的位置问题。

从全球范围看,新一轮科技周期并非由单点突破触发,而是由体系性变化推动:算力基础设施重构、数据要素重组、应用场景落地,科技产业链的组织方式发生深刻变化。

在这一过程中,中国科技资产的内部结构变得清晰。

A股更多承载的是技术纵深与产业配套能力,强调制造体系、工程能力与规模优势;港股则汇聚平台型公司、国际化业务与全球资金的枢纽。

A+H科技的组合,本身就构成了一条更加完整的科技结构主线。

02

第二层结构:港股科技从“修复叙事”走向“科技变迁”

在A+H科技体系中,港股科技的变化尤为关键。

过去几年,提到港股科技,市场使用更多的词汇是“低估”、“修复”、“反弹”。这是一种典型的周期视角,本质仍然是情绪博弈。

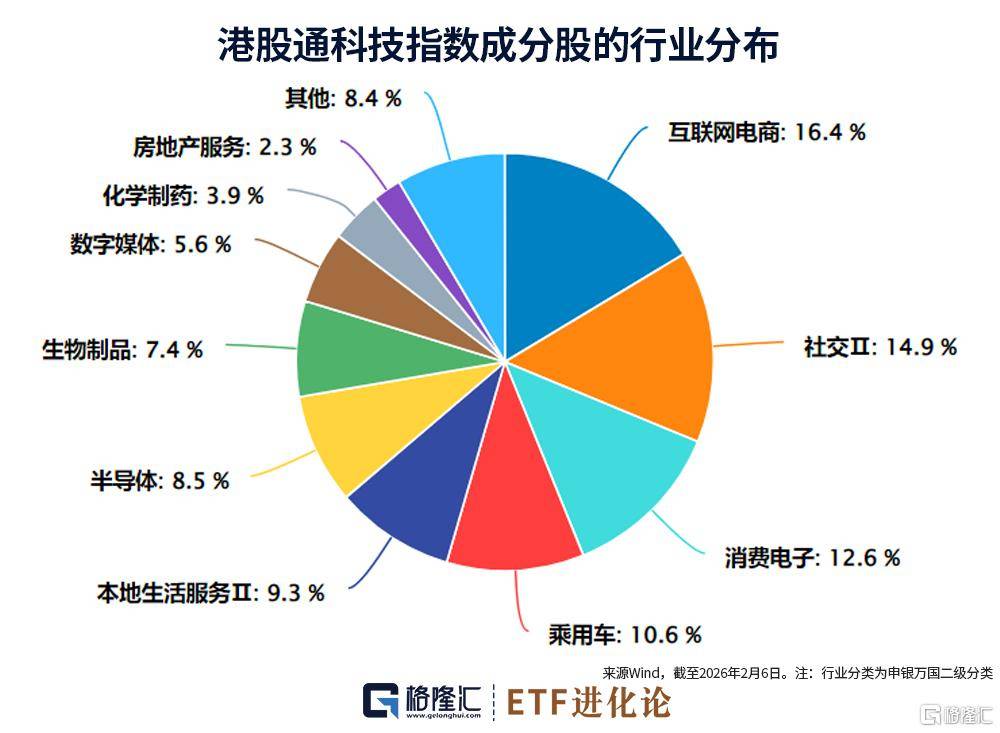

但现在,市场对港股科技的理解发生微妙转变。以国证港股通科技指数(简称:港股通科技,代码:987008)为例,它的构建逻辑并不激进,而是限定在港股通范围内,重点关注市值规模、研发投入与成长能力相对均衡的科技公司。

行业覆盖比较完整:互联网、电子、通信设备、生物科技、医疗器械,以及大数据、云服务、智能汽车、人工智能等九大方向。

最终呈现出的,是一种并不极端、但结构均衡的科技属性:围绕科技同时兼顾消费与医疗。

这背后对应的,是一类非常清晰的资金画像:它们并不追逐短期情绪,而是在反映港股科技在全球产业变迁中的位置变化。因而相对恒生科技、恒生互联网科技业等同类指数,国证港股通科技指数中长期的表现也相对较突出。

Wind数据显示,截至2026年2月6日,国证港股通科技指数近一年、近三年、近五年的收益分别为16.73%、31.53%、-29.39%,恒生科技同期表现分别为5.67%、19.74%、-45.42%,恒生互联网科技业同期表现分别为13.39%、-1.06%、-52.91%。

在结构分层的视角下,这类指数及相关产品并不体现在短期波动上,而体现在长期结构映射能力上。

03

第三层结构:指向未来,科创创业人工智能覆盖“AI全产业链”

如果说港股通科技代表的是科技资产在全球体系中的结构定位,那么人工智能,则更多承载着市场对下一轮技术周期的持续跟踪。

但与早期不同的是,市场对AI的理解正在迅速演进。

过去,AI更多停留在“概念层面”;而现在,资金开始清晰地区分产业链位置:算力与芯片、算法与模型、平台与应用。

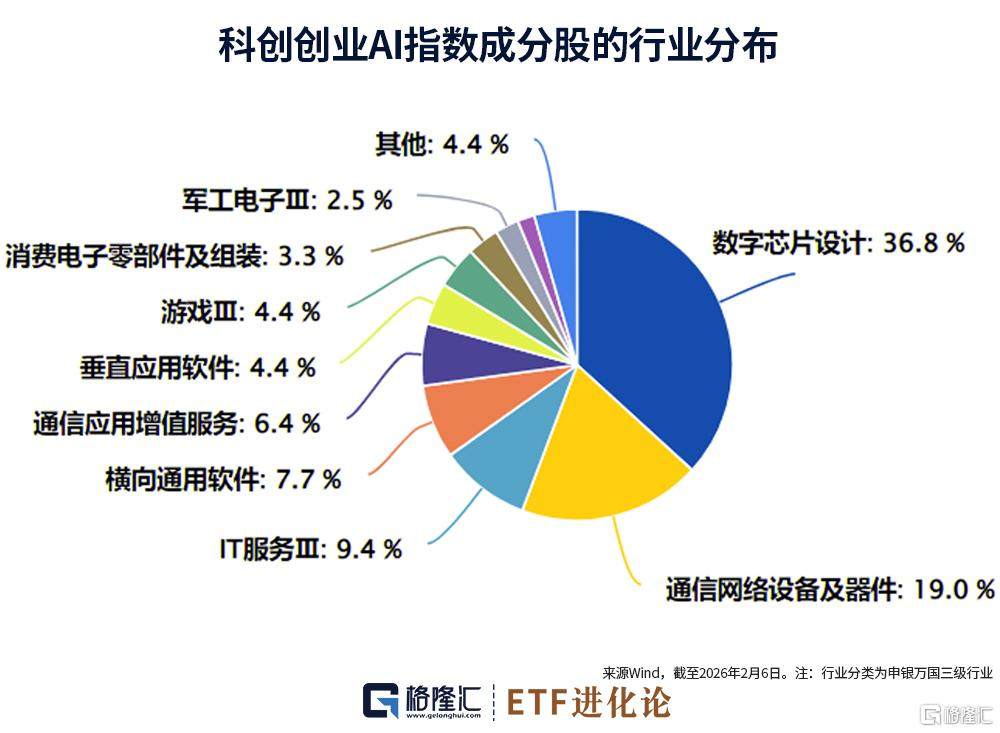

中证科创创业人工智能指数(简称:科创创业AI,代码:932456),正是这种变化的集中体现。该指数是A股首只横跨双创板块的人工智能主题指数,从科创板与创业板中精选50家与人工智能高度相关的公司,并以产业链逻辑进行构建:在基础层,聚焦AI芯片、算力基础设施;在技术层,覆盖算法、软件平台与大模型;在应用层,则延伸至智能汽车、医疗、金融、工业等多个场景。

这种构建方式,使得科创创业AI指数不再押注某一个单点爆发,而是更完整地呈现AI产业的发展轮廓。

它的角色,不是博弈某个细分主题,而是承载市场对长期技术纵深的审美。

04

尾声:结构之中也需要稳定性的补位

当把视角重新拉回整体结构,会发现一个清晰的事实:市场正在形成多层次、并行存在的体系。

科技资产承担关乎产业未来的角色,往往具备高成长弹性,同时也意味着高波动。而稳定现金流资产,则在结构中承担“稳定器”的功能。

这里有一个常被忽略的变化。红利资产,本身也在进化。高股息,并不天然等于高质量。

中证港股通高股息精选指数(简称:港股通高息精选,代码:930839),选择了一条不同的路径。它在关注股息率的同时,引入了严格的质量筛选机制:资产回报率、净利润增长率、利润比例、以及经营现金流与负债的关系。

最终筛选出具备分红属性的公司,更重要的是行业结构,能源、公用事业、可选消费成为重要组成,可以说是重仓了周期股和消费板块:公用事业,提供稳定分红;能源,承担周期回报;消费,跟踪经济修复弹性。它所表达的,不仅仅是“防御”,而是一种经过筛选的、结构化的红利审美,其2025年涨幅为19.09%,近一年涨幅达31.01%。(来源Wind,截至2026年2月6日)

回过头看,会发现:港股科技,对应的是科技龙头的时代变迁;科创创业AI,对应的是技术革命的长期纵深;港股红利,对应的是现金流与分红的叙事。

它们共同指向一个事实:市场或许正在从“押风格”,走向“拼结构”。

这背后,是资金成熟度的提升,也是中国资本市场逐渐融入全球体系后的自然结果。作为市场配置效率提升的重要载体,跟踪相关指数的ETF也显著受益于这一进程。

从更宏观的角度看,当ETF逐渐成为市场的重要表达方式,它本身也不再只是交易工具。

ETF正在成为一种语言:用来理解市场结构、表达资金审美、记录时代变化。

而真正重要的变化,往往就隐藏在这些看似平静、却不断演化的结构之中。

注:国证港股通科技指数基日为2014年12月31日,其2021至2025年各年度涨跌幅分别为-19.53%、-26.24%、-19.36%、30.94%、33.06%;恒生科技指数基日为2014 年 12月31日,其2021至2025年各年度涨跌幅分别为-32.70%、-27.19%、-8.83%、18.70%、23.45%;恒生互联网科技业指数基日为2010年3月5日,其2021至2025年各年度涨跌幅分别为-31.89%、-25.38%、-24.60%、14.43%、28.10%;中证港股通高股息精选指数基日为2014年11月14日,其2021至2025年各年度涨跌幅分别为7.73%、-19.97%、-3.97%、10.28%、19.09%;中证科创创业人工智能指数基日为2019年12月31日,其2021至2025年各年度涨跌幅分别为1.95%、-35.33%、29.17%、36.76%、103.09%,数据来自Wind。过往历史数据不代表市场运行的所有阶段,过往历史数据特别是标的指数表现不代表基金的业绩表现,不预示未来表现,也不构成基金业绩的保证。

风险提示:

本文仅供参考,不构成投资建议,市场有风险,投资需谨慎。指数基金存在跟踪误差。上述内容仅反映当前市场情况,今后可能发生改变,不代表任何投资意见或建议。

基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证更低收益。基金过往业绩不预示未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金若投资港股通投资标的股票,还需承担汇率风险和港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。投资于权益类基金存在较大收益波动风险。投资ETF将面临标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险等特有风险。基金有风险,投资者投资基金前应认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》及更新等法律文件,在全面了解产品情况、费率结构、各销售渠道收费标准及听取销售机构适当性意见的基础上,选择适合自身风险承受能力的投资品种进行投资,投资须谨慎。