炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:华尔街见闻

市场短期剧烈调整后,配置窗口已经打开。在牛市背景下,微观流动性冲击已出清,关注顺周期与地产链的困境反转。

据追风交易台,华创证券2月8日发布的策略周报显示,本轮回撤或已到位——2月2日跌停公司达130家创新高,杠杆资金5日净流出582亿元,市场温度回落至去年11月水平。

更关键的是投资风格正在发生深刻变化:成长股将优于价值股,但成长机会不再局限于科创板块,顺周期和地产链的困境反转同样值得关注;

剩余流动性趋缓背景下,大盘股将跑赢小盘股;全年维度看,科技+顺周期仍是配置主线。对投资者而言,当前时点应把握中长线配置机会,重新审视“成长”的定义边界。

调整到位信号明确,微观流动性冲击快速出清

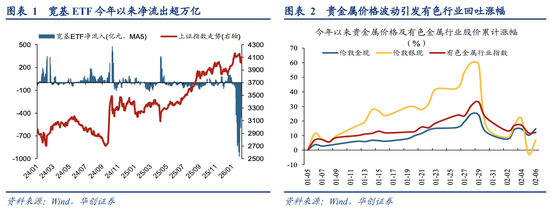

市场经历了一轮猛烈但短暂的调整。据华创数据,宽基ETF今年以来累计净流出1.02万亿元,杠杆资金过去5个交易日净流出582亿元,创下去年4月以来新高。贵金属价格暴跌引发有色金属板块回吐涨幅,叠加监管层上调融资保证金比例释放降温信号,市场风险偏好受到明显抑制。

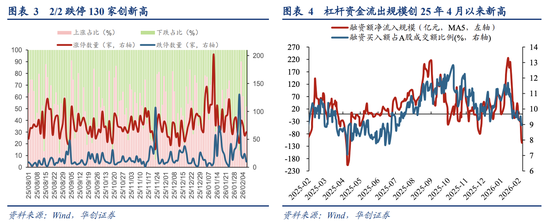

但多个指标显示调整已经充分。从投资者情绪看,上证指数在4000点附近的市场温度已接近去年11月的3800点水平;2月2日跌停公司达130家,超过去年11月21日的107家。

据华创统计,由微观流动性或突发事件引发的牛市回撤通常在短时间内快速完成,本轮从高点4190点回调至4000点左右,回撤幅度和情绪指标都表明调整已较为充分。

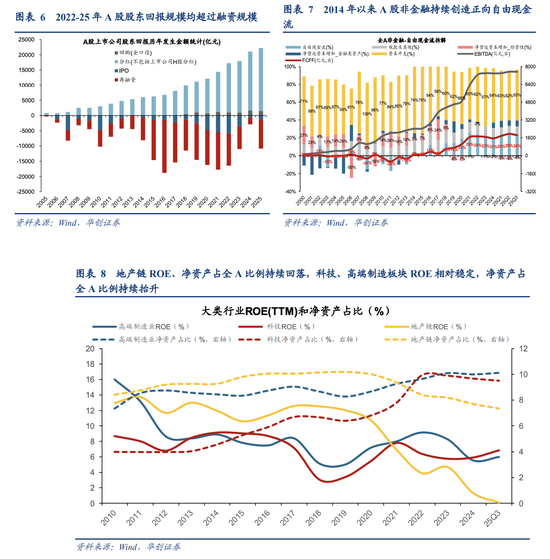

华创认为,支撑牛市的三大基础未变:A股连续4年股东回报超过融资规模,投融资格局已逆转;全A非金融自由现金流比例稳定在20-25%;ROE完成新旧动能转换,地产拖累接近尾声。

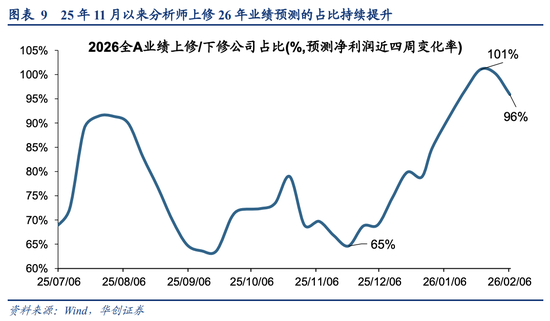

短期看,25-26年业绩修复证据清晰,业绩预告预喜率从24年的33.5%升至25年的37%,分析师上修26年业绩预测的公司占比从去年11月的65%升至当前96%。

成长风格扩容:从科创延伸至顺周期与地产链

报告中最重要的风格判断是:有质量的成长将优于纯粹的高股息价值,而成长机会不只存在于科创板块。

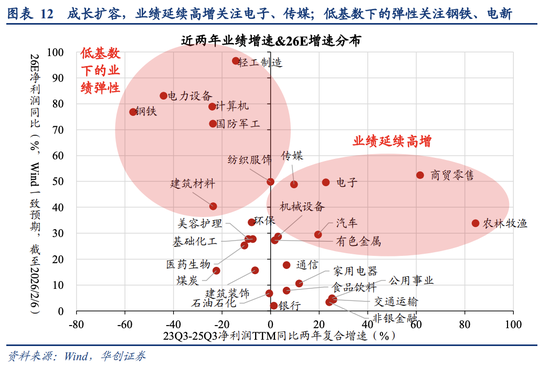

华创证券通过梳理一级行业过去两年净利润复合增速以及26年预期净利润增速,将成长股重新分为两类:

之一类是高景气赛道的延续。这些行业过去两年业绩维持高增长,且26年预期净利润仍能保持较高增速,主要集中在科创板块,包括电子、传媒、商贸零售等行业。这是传统意义上的成长股。

第二类是低基数下的业绩弹性。这些行业过去两年盈利能力持续下行,但有望在26年迎来困境反转拐点。主要集中在顺周期和地产链,包括钢铁、建材、轻工制造,以及电力设备、军工、计算机等高端制造板块。

这一判断背后的逻辑是实物再通胀的回归。随着PPI转正预期增强,EPS定价将逐步增强,成长、盈利、质量等因子优势会显现。

22-24年红利风格占优的宏观背景是物价下跌、法币升值,而随着通胀回归、盈利复苏,高质量的成长风格将展现更显著的盈利弹性。

剩余流动性拐点:大盘优于小盘成为新趋势

华创认为,市值风格正在发生重要转变。过去一年M2-社融存量显著走阔,对应国证2000、微盘股等小盘风格占优,类似2013-15年牛市格局。但这一趋势正在逆转。

25年8月以来,剩余流动性持续回落,从高点2.8%降至去年11月的1.9%,去年12月小幅回升至2.3%。在此期间,大盘股显著跑赢:25年8月以来中证500累计涨幅31%,同期国证2000为22%。

从本轮春季躁动看,去年11月24日以来中证500涨19.5%,同样跑赢国证2000的16.5%。

若参考2016-18年的市场环境,随着社融回升、通胀恢复,剩余流动性将逐步回落,对中小市值品种形成估值压力。

未来一年估值因子的影响力将减弱,部分缺乏成长支撑的高估值与小盘股可能已触及估值上限。通胀回归将进一步推动上市公司盈利回升,在以往业绩上行周期中,大盘风格往往优于小盘。

年度配置主线:科技+顺周期双轮驱动

华创证券指出,站在年度视角,科技+顺周期仍是配置主线,建议把握当前配置区间。

科技方向关注康波周期下的科技博弈继续打开估值上限,重视端侧稳健增长、应用侧ToB商业化落地,具体关注算力硬件、储能、AI应用、智能驾驶。

顺周期方向看好“五朵金花”的紧供给优势,这将放大PPI转正阶段的价格和估值弹性。从毛销差角度看,内卷程度降低将带动业绩改善,具体关注有色、化工、机械、钢铁、建材。

资金面上,公募权益产品新成立份额从25年5月的221亿元持续升至26年1月的696亿元;私募备案规模从25年6月的501亿元放大至25年12月的989亿元,增量资金持续流入。

政策面上,2月6日国常会研究促进有效投资政策措施,国办印发《加快培育服务消费新增长点工作方案》,内需政策发力预期有望形成向上催化,春节后全国两会值得期待。

投资者当前应做的是:重新定义“成长”的边界,不要将目光仅局限于科创板块,在顺周期和地产链中寻找困境反转的业绩弹性;同时注意市值风格切换,优选有业绩支撑的大盘成长股。