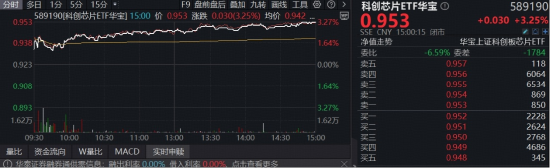

2月9日,算力硬件方向爆发,芯片股集体起立,上证科创板芯片指数全链布局芯片产业,囊括的50只成份股47只收涨,33股涨超2%,芯片设计方向涨幅居前,芯原股份领涨14.87%,澜起科技涨超6%,寒武纪-U涨近5%,海光信息涨超3%。全“芯”科创芯片ETF华宝(589190)高开高走,场内价格收涨逾3%,收复5日线,环比放量。

盘面上,今日亮眼行情或受多方面利好驱动:

1、国内政策利好:2月6日,工信部印发《关于组织开展国家算力互联互通节点建设工作的通知》,部署推进国家算力互联互通节点体系建设。

2、海外巨头提振:上周五英伟达大反弹,极大提振了风险偏好;谷歌预计2026年CAPEX达1750-1850亿美元,接近2025年规模的两倍;亚马逊上调至2000亿美元,同比增长超50%,叠加Meta、微软等厂商同步加码,算力需求攀升,2026-2027年全球头部云厂商ASIC芯片数量有望迎来爆发式增长,核心算力硬件产业链持续受益。

此外,高盛近日大幅上调了DRAM供应短缺预期,最新预测显示,2026年和2027年DRAM供不应求幅度将达到4.9%和2.5%,远超此前预期的3.3%和1.1%。其中,“2026年的供应短缺将是过去15年以来最严重的一次。”*

东海证券表示,行业需求在缓慢复苏,AI投资持续超预期,存储芯片涨价幅度超预期;海外压力下自主可控力度依然在不断加大,目前市场资金热度相对较高,建议逢低布局。*

布局芯片产业“超级周期”,优选20CM高弹品种!公开资料显示,科创芯片ETF华宝(589190)及其联接基金(A类021224 C类021225)被动跟踪上证科创板芯片指数,囊括50只涉及半导体材料和设备、芯片设计、芯片制造、芯片封装和测试的硬科技标的,在全链布局芯片产业的同时,在集成电路、半导体设备等核心领域权重占比超90%,硬科技含量高、技术壁垒强。

数据显示,截至2025年末,上证科创板芯片指数基日以来年化收益率达17.93%,显著优于科创创业半导体、国证芯片、中证全指半导体等同类指数表现,同时更大回撤更小,风险收益比更好。

数据来源:沪深交易所等。科创芯片ETF华宝被动跟踪上证科创板芯片指数,该指数基日为2019.12.31,发布日期为2022.6.13,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。上证科创板芯片指数近5个完整年度涨跌幅为2021年 6.87%,2022年 -33.69%,2023年 7.26%,2024年 34.52%,2025年 61.33%,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。

机构观点来源:高盛20260208《大幅上调供需缺口预期,涨价对需求冲击有限!》;东海证券20260204《算力需求驱动芯片涨价,头部CSP资本开支印证AI主线》。

ETF费用相关说明:投资者在申购或赎回基金份额时,申购赎回 *** 机构可按照不超过0.5%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。联接基金费用相关说明:华宝上证科创板芯片ETF联接A申购费率(前收费)为申购金额200万元(含)以上时1000元/笔,100万元(含)~200万元时0.2%,100万元以下时0.5%;赎回费率为持有天数7日以下时1.5%,持有天数7日(含)以上时0%。华宝上证科创板芯片ETF联接C不收取申购费,赎回费率为持有天数7日以下时1.5%,持有天数7日(含)以上时0%;销售服务费为0.2%。

风险提示:本产品由华宝基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。基金管理人评估的该基金风险评级为R4-中高风险,适合适当性评级C4及以上投资者。基金管理人管理的其他基金业绩不构成基金业绩表现保证。基金过往业绩不预示其未来表现,基金有风险,投资须谨慎!销售机构(包括基金管理人直销机构和其他销售机构)根据相关法律法规对本基金进行风险评价,投资者应及时关注基金管理人出具的适当性意见,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不得低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国 *** 对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证。基金有风险,投资须谨慎。