界面新闻记者 | 吕文琦

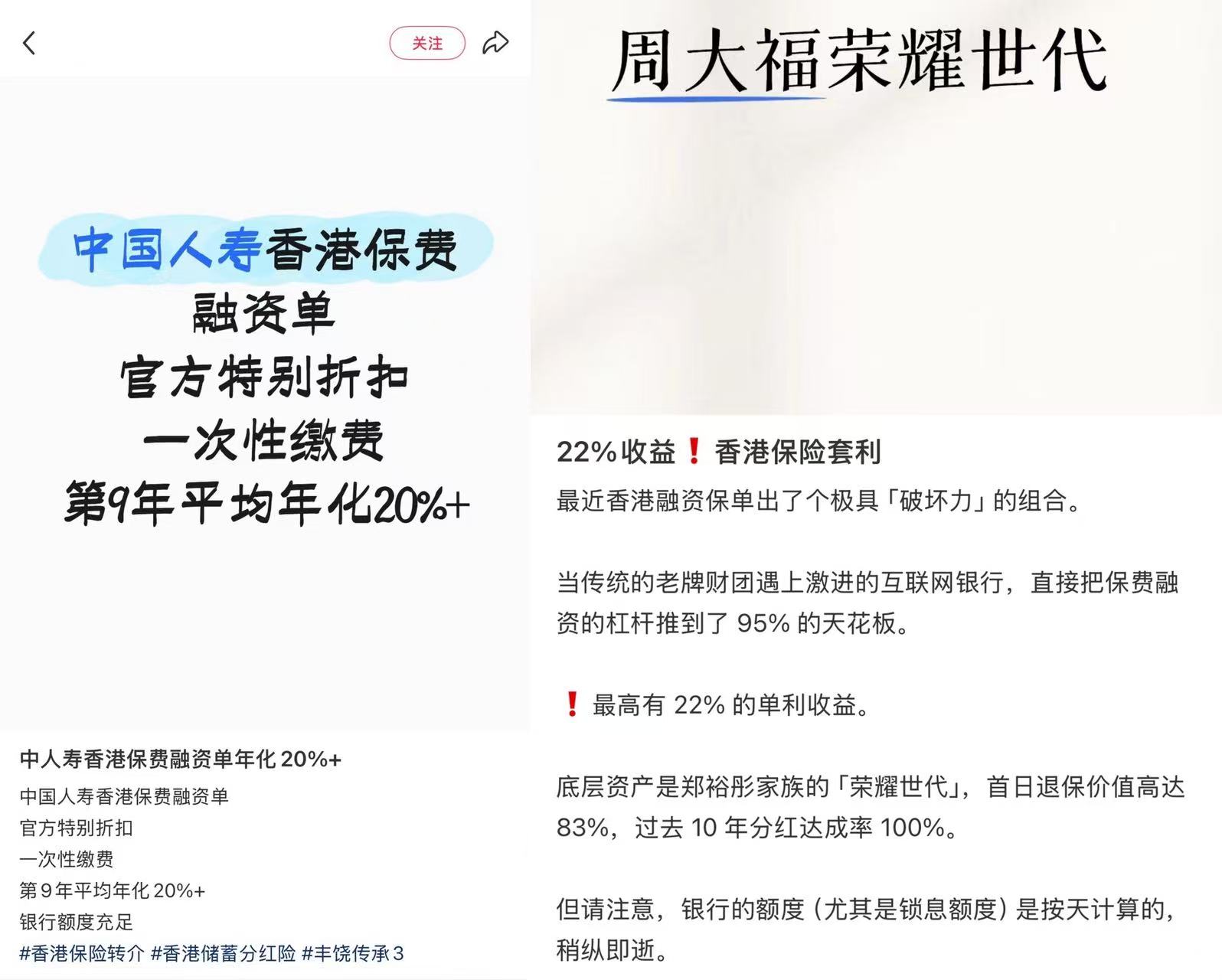

林先生近日拿到一份来自香港的保险宣传资料,资料首页标注着“年化回报率20%”。在当前存款利率和多数理财产品收益持续下行的背景下,这样的回报水平并不多见。

从资料给出的测算表来看,在投入部分资金的情况下,保单在数年后即可累积较高收益,平均年回报率被计算为20%以上。但在进一步翻阅条款后,林先生发现,这里的“年化20%”与通常理解的复利年化收益并不完全一致,其计算方式更接近将多年累计收益进行简单平均。

更重要的是,这类高回报演示往往建立在一套并不直观的前提之上——包括长期维持高分红水平,以及通过保单融资放大资金规模。一旦利率上升、分红下调,或银行收紧融资审批,看似完美的收益模型,随时可能面临失灵的风险。

一道“算错”的数学题

经核对发现,宣传资料中所使用的“年回报率”,并非金融市场通行的复利年化收益率,而是通过将多年累计收益简单平均后得出的结果。

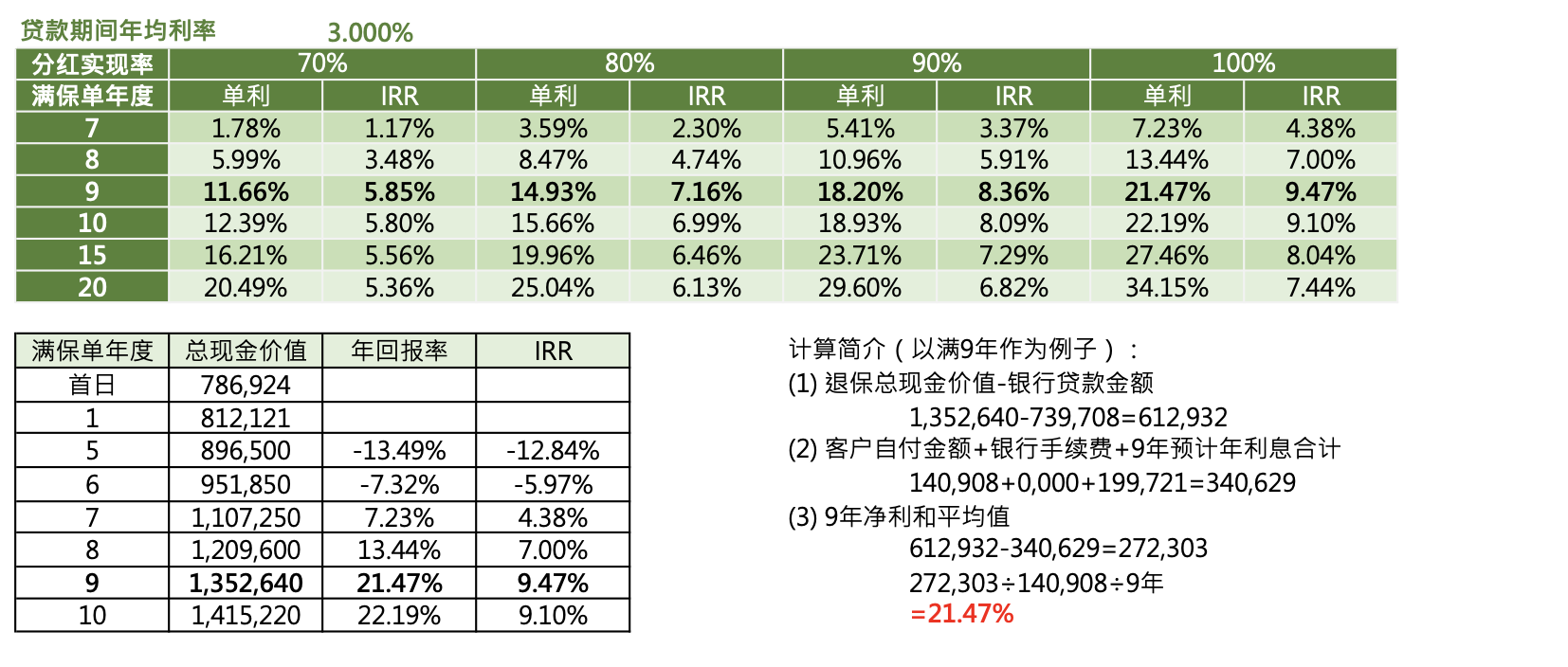

相关收益演示表显示,该保险计划在第9个保单年度标注“年回报率21.47%”,但在同一页面中,其内部收益率(IRR)为9.47%。经测算,这一21.47%的数字,正是将9年累计净收益除以初始投入金额,再平均分摊到每一年所得,属于典型的单利平均回报率,并非反映真实年化复利水平。

受访者提供的利益演示

“对于长期保险产品而言,内部收益率(IRR)才是判断真实回报水平的核心指标。”香港保险顾问陈志恒向界面新闻表示,IRR综合考虑了保费投入节奏、时间成本以及现金流分布,更接近投保人实际每年的回报情况。

“将多年累计收益简单平均后直接标注为‘年回报率’,在计算上或许没有错误,但如果不清楚说明计算口径,很容易被理解为年化收益率,进而放大投资者对回报的预期。”陈志恒说。

相比之下,将多年收益简单平均后直接标注为“年回报率”,但在未明确说明计算口径的情况下,容易被普通消费者误解为“每年可获得相应比例的回报”。这也是“年回报20%”在实际理解上与真实年化收益之间产生巨大落差的关键原因。

在不少标榜“年回报20%”的保险案例中,高收益并非完全来自保单本身,而是与保单融资操作密切相关。

所谓保单融资,是指投保人在缴纳首期或预缴保费后,将保单的现金价值或预期利益质押给银行,由银行提供贷款,用于支付后续保费,甚至形成“以贷养保”的杠杆结构。部分宣传中展示的高回报率,正是建立在这一融资前提之上。

以林先生接触的方案为例,宣传资料中显示客户仅需投入一部分自有资金,其余保费由银行贷款完成;随后再用保单的分红、现金价值增长,覆盖贷款利息甚至实现“正现金流”。在理想情景下,客户既放大了保单规模,又似乎“没怎么出钱”,账面回报率自然显得格外亮眼。

然而,多位港险从业者指出,这类结构的核心假设在于保单分红长期稳定、融资利率可控、银行持续续贷。

一旦将贷款利息、汇率波动、分红下调、融资中断等现实因素纳入计算,所谓的“年回报20%”很可能迅速缩水,甚至转为负收益。更重要的是,这类结构并非所有投资者都适合,其风险属性已明显超出传统保险范畴,更接近复杂的跨境杠杆投资。

“有些客户以为自己买的是‘高收益保险’,实际上承担的却是高杠杆金融风险。”陈志恒直言。

银行审批正在收紧

除了融资杠杆本身带来的风险,银行在这一结构中的态度变化,正逐渐成为影响保单融资能否持续的关键变量。与部分销售话术中“银行自动配合”“融资几乎无门槛”的描述不同,保单融资在实际操作中并不简单。

多家提供保单融资的银行人士向界面新闻透露,银行通常会对借款人进行完整的信贷审查,包括但不限于:资产证明、收入来源、税务记录、负债情况以及资金用途说明。尤其是涉及跨境客户(如内地投保人)时,审批流程往往更为严格。

香港某大行风控人士李明轩向界面新闻表示:“保单本身只是抵押物之一,银行真正看的还是客户的整体还款能力。并不存在‘只看保单、不看人’的贷款。”

据界面新闻了解,香港多家银行在内部审查中发现,部分内地客户在申请保单融资时存在财务资料不实、收入夸大甚至伪造文件的情况。在采访中,有不少香港保险 *** 人向界面新闻提及,自己的客户在申请保费融资时,遇到过被银行拒绝的情况。

李明轩表示,一旦发现资料存在重大不符,银行可能采取包括拒绝续贷、要求提前还款、提高利率或追加担保等措施。这对依赖“滚动融资”的保单结构而言,风险极大。

陈志恒告诉界面新闻,不少高收益演示模型默认银行可以在多年内持续续贷,一旦银行中途“抽贷”,客户需要在短时间内自筹大额资金,否则可能被迫退保或折价处置保单。而在保单早期,现金价值通常不足以覆盖贷款余额,最终损失往往由投保人承担。

针对近年来保单融资相关安排的快速增长,香港保险业监管局已多次作出风险提示。保监局指出,保费融资本质上属于借贷行为,投保人除了承担保单本身的风险外,还需额外面对利率变动、非保证分红未达预期、汇率波动等不确定因素。一旦融资成本上升或保单回报不及预期,投保人可能需要自行补足利息,甚至承受实际亏损。

保监局强调,保费融资并非适合所有投保人,投保前应充分理解相关条款和潜在风险,并根据自身财务状况作出审慎判断。自2023年起,使用保费融资的投保人须在保单生效前签署重要资料声明,以确保已清楚知悉有关风险。