炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

二手房市场呈现“以价换量”,核心城市需求企稳、估值触底,2026年“小阳春”可期,但楼市全面回暖仍面临挑战

文|《财经》研究员 王文彤

编辑|杨立赟

“亲,咱们昨天最后看的那套已经成交了,现在优质的房子不多了。”

2月2日一早醒来,李青收到了中介的消息,这已经是他近期第四套看上的房子被“抢走”。

为了给即将上小学的孩子购买学区房,近期李青密集地看了海淀的几个热门片区,在他犹豫之际,看上的房子已逐一售出。他已经决定,遇到下一套心仪的房子不再犹豫,直接出手。

一位北京西城区的链家中介告诉《财经》,北京在2025年12月24日出台新政后,他负责的一个学区房小区价格出现上涨,涨幅在10万至15万元。另一朝阳区链家中介也表示,该区一热门学区房小区,去年12月成交量大约在20套,到今年1月成交已经翻倍。

这并非中介们的个体感受。多项数据显示,进入2026年,房地产市场出现了一些回暖的迹象,在“量”与“价”方面都出现了一些积极变化。

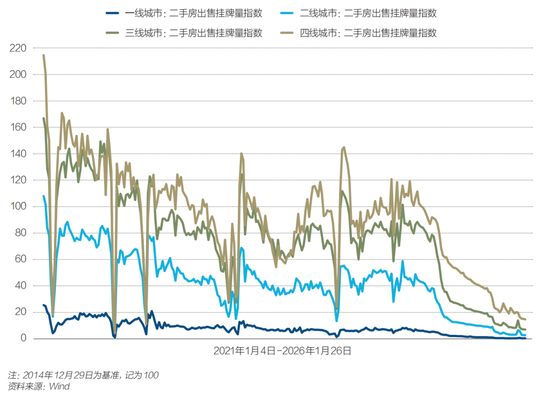

根据国金证券研报数据,截至1月末,22城二手房成交面积的同比降幅由26.8%收窄至13.0%。

从成交趋势看,2026年以来22城二手房成交面积环比延续正增长,截至1月末,成交面积已回升至279.0万平方米,为2025年6月以来的更高水平,同比增幅由负转正,回升至17.7%。

从中介实时签约数据看,多数城市二手房成交情况较去年同期明显好转。截至1月末,全国26个重点城市二手房中介实时签约套数同比增长27.0%,环比增长18.5%。

“考虑到中介实时签约数据的领先性(中介实时签约数据比网签数据早),开年以来二手房市场‘量’的修复不仅有望延续至春节前,改善幅度也有望提升。”该研报表示。

二手房成交价止住了2025年6月以来的下跌速度。

2026年1月,全国二手住宅挂牌价环比降幅从此前半年的1.3%左右收窄至0.7%;一二三线城市二手房挂牌价格月环比跌幅较2025年底时分别收窄0.2%、0.1%、0.1%。

中指研究院指数研究部总经理曹晶晶对《财经》表示,2026年,房地产政策进入以“稳定预期、缩短调整时间”为目标的新阶段。后续随着核心城市优质地块逐步入市,加上部分房企预计在春节前加大促销力度提前蓄客,3月市场需求有望逐步释放,核心城市“小阳春”行情值得期待。

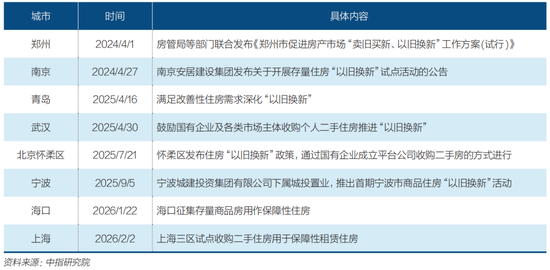

此外,在郑州、南京、青岛、海口等城市之后,上海也在2月初正式开启收购二手住房用于保障性租赁住房的探索。不过,全国楼市的全面止跌回暖还需要较长周期。

多地二手房成交回暖

2026年1月,房价整体虽仍处于下降通道,但已有回暖迹象,集中体现在二手房的价格上。

中指研究院数据显示,1月百城二手住宅均价为1.29万元/平方米,环比下跌0.85%,跌幅较上月收窄0.12个百分点。分梯队看,1月,一线、二线及三四线城市二手住宅价格环比分别下跌1.14%、0.87%、0.73%,环比跌幅较上月均有所收窄。

成交情况也有改善。

克而瑞数据显示,2026年1月,全国重点13城二手房成交面积约810万平方米,环比上升16%,同比增长33%,相比2025年月均增长18%。

北上广深四个一线城市均表现不俗。

据北京市住建委网签数据,1月北京二手房网签量超过1.5万套,超过北京二手房枯荣线,且已连续三个月稳定在1.4万套以上。

据上海房产交易中心官网“网上房地产”数据,1月上海二手房(含商业)网签成交2.28万套,已连续第三个月成交超2.2万套,该成交量创下近五年同期新高。

据广州市房地产中介协会数据,1月广州二手住宅网签套数达到8881套,环比小幅增长1.07%。

再看深圳,据深圳市房地产中介协会数据,1月深圳二手房共计录得6802套,环比增长2.9%,同比大幅增长45.5%,创近十个月新高。

二手房市场的水温,中介最为敏感。

体现二手房市场表现的“冰山指数”显示,2026年1月,其观测的26个重点城市实时成交环比上涨14%,其中以厦门环比增幅更大,达34%。实时成交指的是下定金量,这个数据早于网签。

曹晶晶表示,1月北上深等核心城市二手房市场维持一定热度,一是这些城市购房需求旺盛,当前市场延续以价换量,叠加前期政策显效下,潜在需求不断释放。二是受春节假期后移影响,基数相对较低。近期,二手房挂牌量也有所回落,议价空间收窄、成交周期缩短,一定程度带动了市场交易活跃度提升。

就像李青面临的局面,挂牌房源少,可选余地变小,不及时下手就会被其他买家挑选走,又反过来促使买家尽快做出买房决策。

一位通州区域的链家门店店总对《财经》解释,近期市场行情回暖后,房东们的心理价位有所提高,谈价也变得困难。部分业主未达到心理价位,选择主动下架房源,或转售为租,导致挂牌量的下降。

新房市场由于新盘供应不足,略显平淡。虽然高端改善楼盘入市而带动房价环比结构性上涨,但成交面积有所下降。

克而瑞数据显示,2026年1月,全国重点50城市新建商品住宅成交面积约810万平方米,环比下降32%,同比减少20%,相比上年月均下降25%。

从各能级城市表现看,四个一线城市成交面积约132万平方米,环比和同比分别下降36%和28%,降幅均高于50城整体和其他各能级城市。

21个二线城市成交面积约460万平方米,环比和同比分别下降36%和24%,相较于去年月均减少30%。

25个三四线城市成交面积约219万平方米,环比下降20%,同比持平微降2%,相较去年月均下降9%。

楼市小阳春可期

2026年初以来房价跌幅收窄背后也有季节性因素的影响。

综合近五年的房地产市场下行周期,每年底至次年初房价跌幅均有不同程度的收窄。原因在于临近春节,卖家观望情绪增加,等待“金三银四”行情而不再主动降价。而今年春节时间较晚,延续了去年年底的向好行情走势。

广东省城乡规划院住房政策研究中心首席研究员李宇嘉补充道,近期二手房成交以学区房占主导,以深圳市福田区百花片区为例,很多家长想在开学前为孩子购置房产,加上学区房此前大幅降价,近期成交显著提升。

出现回暖迹象,是否意味着房价已经止跌?

国金证券研报指出,从房价累计跌幅、租金回报率、房价收入比等长期因素看,当前多数城市的房地产市场接近估值底部,叠加核心城市住房总需求已于2025年企稳,这意味着楼市已初步具备止跌回稳的条件。

具体来看,核心城市总需求已基本企稳。2025年40城新房和二手房住宅销售总面积约为3.88亿平方米,和2024年的3.93亿平方米基本持平。一线城市中,上海的总需求率先企稳,2025年新房和二手房住宅销售总面积为3474.8万平方米,略高于2024年的3474.7万平方米。

租金回报率方面,2025年12月百城租金回报率已回升至2.39%,接近2.6%的公积金贷款利率。二者的接近意味着市场处于底部,房屋的居住属性回归。

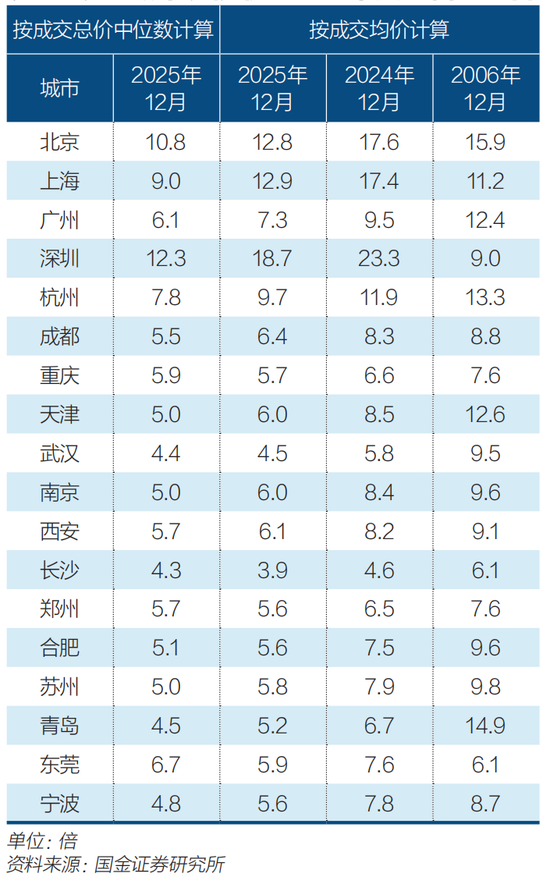

据该研报测算,当前二手房市场“刚需化”特征明显,一线城市成交总价500万元以上的比例不足20%,多数城市的成交均价已回到2016年及以前的水平。

随着居民人均可支配收入的增长,房价收入比也逐渐向合理区间(国际上公认的合理区间为4倍-6倍)回归,多数城市的房价收入比已低于2006年。

也有不少专家观察到楼市回暖的迹象,并指出,今年楼市“小阳春”或可期待。

清华大学恒隆房地产研究中心主任吴璟对《财经》表示,2021年以来,房地产市场的三个并行关键任务是修复、稳定和转型。

2025年,修复取得重大成绩、转型路径逐渐明晰,为稳定提供了最基础的条件。此外,政策框架也日趋完善,为市场稳定提供了政策环境。近期一线城市的“小暖冬”有望延续为“小阳春”。

“市场具备了开始回暖的条件,特别是主要城市和优质核心地段、优质项目。”吴璟说。

58安居客研究院院长张波也对“小阳春”抱有期待。

一方面,一二线核心城市的高端改善型新房受政策影响小、保值属性强,且供应集中,将持续吸引高净值人群入场;另一方面,大量城市的刚需型二手房价格下行空间将明显收窄,预计3月和4月成交占比将进一步上升。

从58安居客平台数据来看,需求端、流通效率、行业景气度都出现了积极信号。

1月百城二手房找房热度指数同比全线正增长,刚需与改善型需求逐步释放。重点城市二手房在架时长缩短,杭州、青岛等城市挂牌时长低于80天,市场匹配效率改善。1月房产经纪行业景气度指数为45.03,较2025年同期上升12.72个百分点。

不过,全国楼市的全面止跌回暖还需要较长周期。

吴璟指出,除了关注短期数据变化,更应当注重从长周期角度观察房地产市场。他补充,在政策端还有一些边际改善的空间,如降利率、房贷贴息、继续扩大收储范围、减免税费等。

从数据来看,全国性止跌仍缺乏支撑。张波提到,后续可以观察国家统计局70城房价数据以及全国商品房成交数据来判断楼市是否量价平稳。此外,还有三个指标可以关注,一是价格端百城二手房挂牌均价连续三个月环比波动≤±0.2%,各能级城市跌幅收窄至5%以内;二是成交端重点35城二手房月成交稳定在30万套左右;三是核心城市流通效率提升,挂牌时长缩短至90天以内。

上海的尝试

在扩大收储范围方面,近期上海做出了新的尝试。

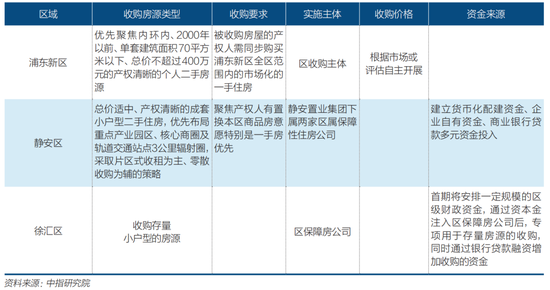

2月2日,中国建设银行支持上海市之一批收购二手住房用于保障性租赁住房项目签约活动举行,这意味着上海正式开启了收购二手住房用于保障性租赁住房的探索。

首批试点区域为静安区、浦东新区和徐汇区,收购的实施主体均为区属企业。收购聚焦小户型房源,浦东新区优先侧重2000年以前小户型低总价二手房,静安区侧重交通便捷、居住配套成熟的二手房源。

收购要求中,浦东新区明确要同步购买同区新房,静安区要求置换本区商品房(新房和二手房),优先收购置换新房的房源。

收购价格上,浦东新区明确根据市场或评估开展,市场价或评估价是重要参考。资金来源上,基本是财政资金、企业自有资金和银行贷款的组合方式。

“以旧换新”政策在理论上将为购房者、 *** 、企业三方带来利好。

购房者将直接减少“卖房-买房”过程约10%的中介费,降低购房者置业成本,同时也破解了换房中二手房难出售的问题。

*** 既可以增加保租房房源供应、优化房源布局,又有利于打通新房、二手房的置换链条,促进新房市场的活跃度。此外,此举还可以增加房地产相关税收收入、方便对二手房源进行统一管理或运营等。

房企则可以提高新房销售速度,加快库存去化也将改善其现金流。

张波认为,在具体实践中,重点是收购价本身是否能和购房者的预期保持一致,这决定了政策推动可达到的深度和广度。目前“以旧换新”的房产评估价通常会结合小区近六个月的实际成交均价,再根据房屋户型、楼层、装修、房龄等实际因素综合测算。

评估价与市场价的核心差异在于,评估价会尽可能排除短期市场供需和业主挂牌心态影响,而市场价则存在实时波动,受房源稀缺性、买家购房意愿等因素影响,在房价下行期间通常评估价会表现得更为保守。

因此,“以旧换新”更适合有迫切改善需求但旧房长期难成交的家庭,不适合的是对估价预期较高、持有次新物业或大面积房产的业主。

易居研究院报告也指出,“以旧换新”对跨部门协同与制度配套要求较高,在旧房性质变更(商品住房转保障性租赁住房)、税费优惠、公积金深度支持(如提高贷款额度用于置换差价)等方面,均需明确的制度配套。

此外,整体收购规模、资金体量是否充足、是否有合适的房源供购房者选择等也影响了政策的可行性。

以上海三区为例,根据中指研究院测算,三个区域满足收购条件的基础房源较多,但静安区和徐汇区的新房价格偏高,对于出售二手房置换本区新房的购房者来说,可操作难度或较大。

2025年,三区共成交面积小于70平方米且总价低于400万元的住房超2.6万套,假设30%有在本区换房需求,每套按400万元计算,合计所需收购资金约315亿元。

实际上,上海三区试点“以旧换新”并非首例。2024年至今,多地都已推行“以旧换新”政策。

但在各地的实际操作中,卖掉旧房、选购新房环节都存在痛点。一方面,开发商参与的“以旧换新”,锁定意向房源的周期往往在两个月左右,但二手房很难在两个月内卖出。

另一方面,旧房收购模式一般要求购房者在指定的新房楼盘购买,这意味着选择性受到一定限制。此外,当下居民就业、收入预期尚未明显好转,购房者观望情绪重,购买期房较为谨慎等因素,也一定程度影响了“以旧换新”政策效果。

李宇嘉认为,未来“以旧换新”政策可能要常态化地推进。因此,开发商和地方 *** 都要坚持把好房源、好价格拿出来,让循环更加顺畅。

而对 *** 下场收房,他认为,这对国资机构的资金实力、信息掌握能力等都有要求,分散式购置的二手房住房如何筹建为保障性住房、后续如何做好运营管理,也存在挑战。 *** 需要做的,是制定优惠政策,激励和撮合关联方,把带押过户做好、交易流程简化、评估公信力做强,保障基础性制度有效实施。

(应采访者要求,李青为化名)