2025年三季度,居民存款增速高位有所回落,各方关注增多,出现了一些关于银行存款“流失”的探讨。过去一年资管类产品规模则增长较快。从资管产品与银行存款合并角度来看待这些现象,可以更好观察金融体系流动性状况。

2025年二季度以来,金融机构资管产品规模加快增长。10月末,资管产品规模增速达到资管新规实施以来的更高水平。年末资管总资产余额合计120万亿元,同比增长13.1%,全年累计增加13.8万亿元,同比多增2.2万亿元。各类资管产品中,资金链上游的银行理财和公募基金市场份额较大,增长也较快,年末增速分别达到10.6%和14.3%。

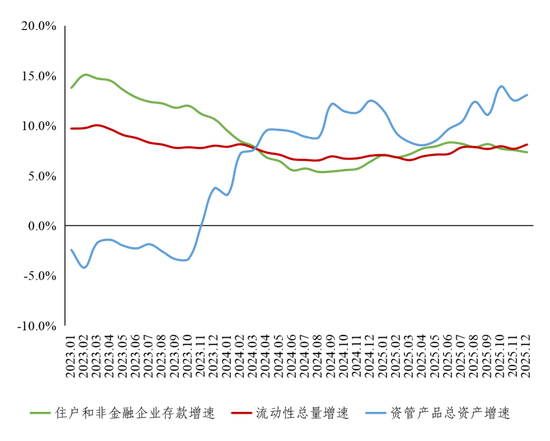

资管产品规模快速增长是利率市场化条件下投资者权衡收益和风险的结果。近年来,资管产品和银行表内存款增速大体上呈现“此消彼长”的态势(见后图)。2024年以来,存款利率持续下行,一年期定期存款挂牌利率累计下降0.5个百分点,而具有类存款特征的现金管理类理财产品同期收益率仍整体高于银行存款利率,其他资管产品收益率水平比现金管理类理财更高。在此背景下,住户和企业资产配置更多转向理财、基金等资管产品,从住户和企业募集的资管资金增速持续上升。2025年末,资管产品来源于住户和企业等实体部门的资金余额为56.3万亿元,同比增长9.7%,比2023年末高7.9个百分点,比同期住户和企业存款增速高2.4个百分点。2024年初至2025年末,来源于住户和企业的资金累计增加9.4万亿元。

资管产品新增资产主要投向同业存款和存单。固定收益类资产是资管资产配置的主要部分。2025年末,80%以上的资管产品投向固定收益类资产,新增资产主要集中于同业存款和存单。年末资管产品配置同业存款和存单共计28.7万亿元,同比增长18.9%,全年累计增加4.6万亿元,占资管各类新增底层资产的五成左右,比重较上年同期提升超过20个百分点。除存款和存单外,债券、股票及股权、非标准化债权也是资管产品的重要投向。2025年以来,债券和非标债权的增长相对稳定,股票资产随市场情况会有变动。应当看到,如果居民将存款转化为资管产品,这些资管产品投向同业存款和存单,会直接增加非银机构在银行的存款,若投向其他底层资产,最终也会转化为企业和相关机构的存款,从归宿上看,最终会回流到银行体系。

资管产品快速增长也在一定程度上改变了银行存款结构。近段时间,银行住户和企业存款占比有所下降,同业存款占比上升,但这两大项存款合并后,增速与广义货币M2的增长基本接近,总体未出现明显的波动。若将资管产品与银行存款合并考量,采用资产负债表 *** ,且剔除资管与银行之间的交易,有助于全面评估资管产品与存款结构及社会流动性状况的关系,更好反映金融体系的总体流动性变化情况。非金融部门持有的通货、存款、资管募集本金等具有流动性的金融工具加总后,可作为流动性总量的一个参考指标。数据显示,2025年末这一指标同比增长约8.1%,近年来整体呈现平稳增长态势。

图:住户和非金融企业存款、流动性总量、资管产品总资产增速情况

总的来说,随着我国金融市场不断深化,直接融资加快发展,融资渠道更加丰富,居民储蓄资产在银行存款与资管产品等金融资产之间的配置与选择会更加多元,这更多会直接影响银行负债端结构,但不直接等价于整个金融体系和实体经济的流动性状况也会随之发生类似较大的变化。当前社会融资环境持续较为宽松,金融支持实体经济力度稳固,将形式更为多元化的资产、负债合并观察,有利于更好全面评估实际货币金融条件。