出品:新浪财经上市公司研究院

作者:木予

“泡泡玛特平替”桑尼森迪加入潮玩港股上市大军。

近日,IP玩具企业桑尼森迪(湖南)集团股份有限公司(简称:桑尼森迪)向港交所递交招股书,申请主板挂牌上市,由高盛和中金公司担任联席保荐人。

招股书显示,2023-2025年前三季度,公司分别实现营收1.07亿元、2.45亿元、3.86亿元,同比增长129.0%、134.6%;年内净利润录得-1992.10万元、-50.50万元、5195.90万元,截至2025年9月30日其经调整净利率约为13.7%。

值得一提的是,桑尼森迪的IP玩具产品主要走大众平价路线,建议零售价通常为9.9元或更低。其核心销售渠道线下零售商和经销商,2025年1-9月电商平台直销收入仅约占两成。

国潮文创IP贡献过半收入 存货占流动资产近六成

收入连续翻番、顺利扭亏为盈,更大的“功臣”是哪吒和浪浪山小妖怪。

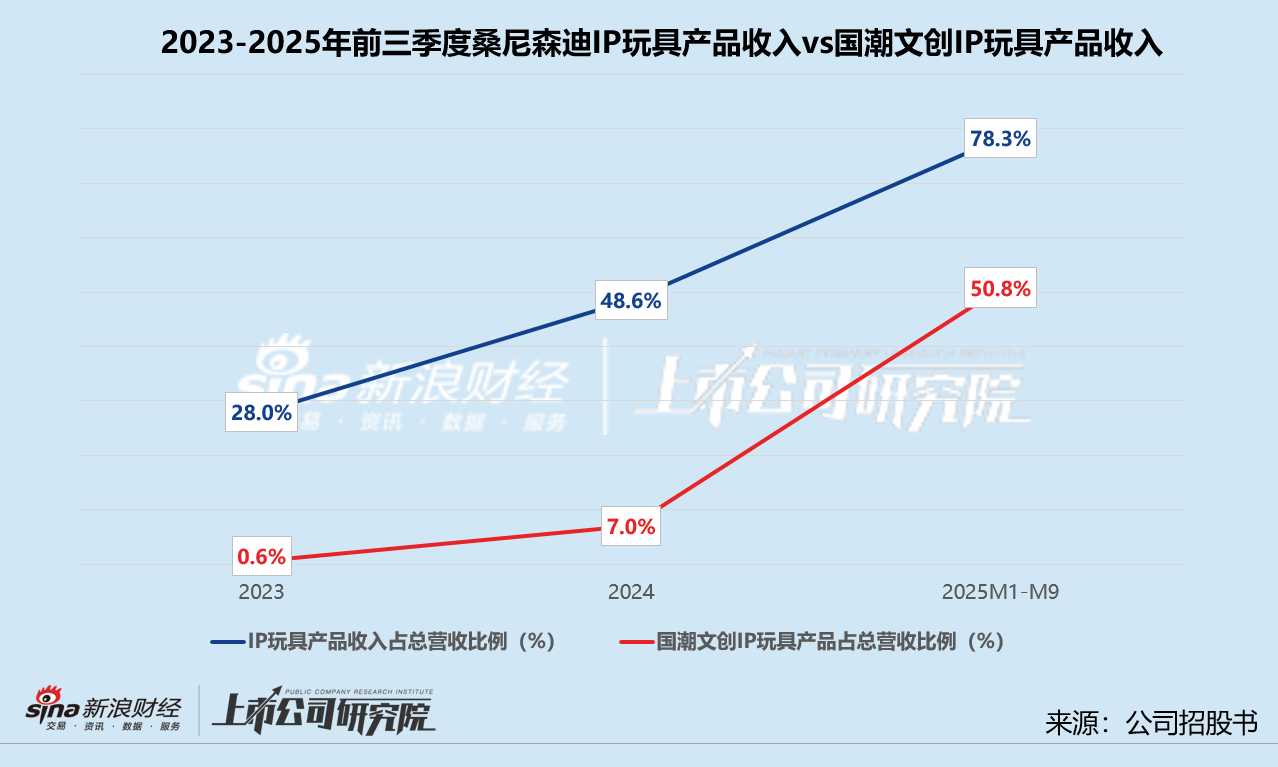

招股书显示,2023-2024年,桑尼森迪的主营业务并非潮玩,而是向海外食品饮料等行业的企业客户代工IP玩具,对应的IP玩具+业务收入分别占总营收的72.0%、51.4%。2025年前三季度,公司与知名IP合作开发制造IP玩具产品业务收入激增,较2024年同期上涨接近4倍,占总营收比例飙升至78.3%。报告期内销售的2.22亿件产品中,IP玩具产品销量约占26.2%,而2024年同期该指标为7.7%、2024年末为10.5%。与2023年末相比,其IP玩具产品销量累计增幅约为814.1%。

与竞逐奥特曼、迪士尼、漫威等头部IP的潮玩公司不同,桑尼森迪抓住了国产动画电影崛起带来的机遇。2025年春节期间,《哪吒之魔童闹海》一炮而红,跻身全球影史票房第五名;暑期档上映的《浪浪山小妖怪》最终累计综合票房突破17亿元,成中国影史二维动画电影票房冠军。桑尼森迪与两个热门IP均达成合作。2025年1-9月,公司国潮文创IP实现收入1.96亿元,约占IP玩具产品收入64.9%,为总营收贡献50.8%。若按截至2025年9月30日止九个月的销量计算,桑尼森迪是国内更大的国潮文创IP玩具企业。

然而,是短暂精准地踩中了风口,还是拥有可持续的商业模式,桑尼森迪的前景似乎并不明朗。

业绩与非独家授权的国潮文创IP深度绑定,一方面意味着公司无法自主运营,产品开发周期与IP热度存在错位。刚刚达成战略合作的国产3D动画电影《混世魔王:大圣崛起》,是《西游记之大圣归来》的续作,2020年就进入开发 *** ,原计划2022年冬季上映,却一再被推迟,时隔六年观众审美和兴趣点可能已发生较大改变;2023年上线的国产动画短片系列《中国奇谭》,最终只成功孵化出了《浪浪山小妖怪》一个IP,续作于2026年1月上映,首播即口碑遇冷,IP的长尾效应有限。

与此同时,随着越来越多潮玩公司挤入赛道,IP授权合作竞争愈发激烈,桑尼森迪的优势并不明显。公开报道显示,泡泡玛特早在《哪吒之魔童闹海》上映前一年半就拿到了授权,“天生羁绊” 系列盲盒上线8天销售额便突破千万,为公司带来了爆发式新客获取。2025年中期业绩公告披露,上半年泡泡玛特的授权IP收入高达15.25亿元,同比增长119.4%。

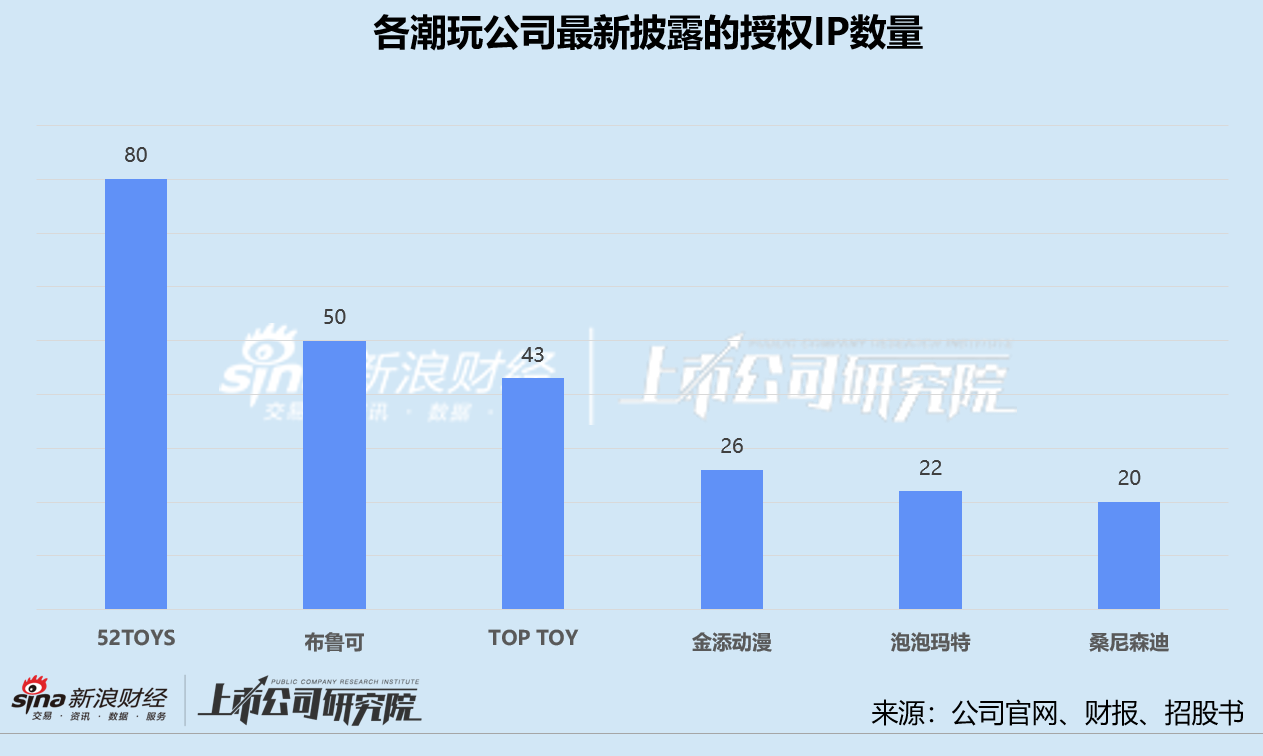

横向对比同样依赖授权IP的潮玩企业,52TOYS、布鲁可、TOP TOY、金添动漫最新披露的授权IP数量分别为80个、50个、43个、26个,52TOYS约70%披露的授权IP合作关系维持超3年,金添动漫与小马宝莉IP的合作期限最长达42个月。而截至最后实际可执行日期,桑尼森迪只有20余个授权IP储备,宝可梦、王者荣耀、哪吒之魔童闹海、浪浪山小妖怪等IP授权期限仅12个月,披露细节的IP中近六成为2025年首次合作。

另一方面,桑尼森迪的授权成本水涨船高。2023-2024年,公司的销售成本分别为8864.20万元、1.88亿元,授权费占比基本不超过10%。2025年前三季度,桑尼森迪的授权费攀升至5076.80万元,与2024年前三季度相比大幅增长405.6%,占销售成本比例提升至20.3%。此外,公司在报告期内的应付IP授权费约为2684.40万元,较2023年末和2024年末分别提高124.1%、75.2%。

尽管潮玩热度不减,但桑尼森迪的存货规模和周转效率并不乐观。截至2025年9月30日,公司存货账面价值达1.26亿元,约为2024年末的1.72倍,占当期流动资产59.9%。其中,在制品和成品净额合计约占比77.6%,约65.9%存货的账龄在3个月以内。2023-2025年前三季度,桑尼森迪的存货周转天数皆在100天以上,而同期TOP TOY和金添动漫的存货周转稳定在40-50天区间。

递表前高瓴、Aurora突击入股抬轿 销售副总裁减持套现近530万

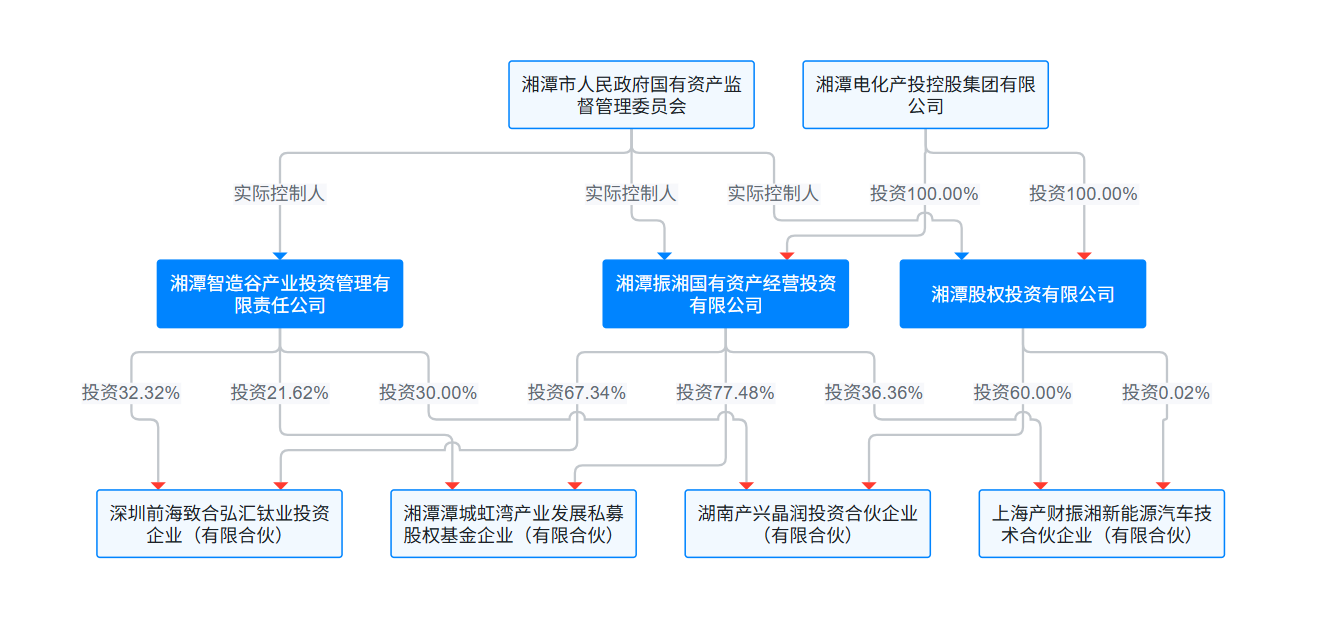

据招股书披露,桑尼森迪2019年1月获得之一笔股权融资,投资方为虹湾基金旗下的深圳前海致合弘汇钛业投资企业(有限合伙)(简称:前海致合),交易对价为1000万元人民币,彼时公司的投后估值约为5000万元。

而同年9月,前海致合便将所持桑尼森迪的所有注册资本以原价 *** 给了湘潭股权投资有限公司。天眼查 *** 息显示,前海致合的机构投资方LP为湘潭智造谷产业投资管理有限责任公司,后又引入湘潭振湘国有资产经营投资有限公司,二者合计持有99.7%的股份。若向上股权穿透,三个出资实体都隶属于国资机构湘潭产业投资,实际控制人皆为湘潭市国资委。

此后桑尼森迪再无外部注资,直至2025年9月,高瓴创投旗下的成都高瓴荃祺股权投资基金合伙企业(有限合伙)(简称:高瓴荃祺)以1522.82万元认购新增注册资本,并以4000万元总价接手湘潭产业投资约29.0%的所持注册资本。10月中旬,高瓴荃祺再次斥资2.20亿元认购新增注册资本,桑尼森迪投后估值直接跃升至34亿元。

正式递表前两个月,Aurora Management Ventures以4858.30万元认购34.95万股,进一步推高桑尼森迪的估值至40亿元。换言之,公司估值在六年内翻了整整80倍。相较已在港股上市的潮玩公司,桑尼森迪该估值对应的市销率PS约为10.36倍,略高于布鲁可的7.50倍,而其2025年前三季度收入不足布鲁可上半年营收的30%;对应的市盈率PE高达77倍,约为泡泡玛特的75.5%,而其2025年前三季度净利润仅为泡泡玛特上半年扣非后净利润的1.1%。由此可见,桑尼森迪或存在被高估之嫌。

需要关注的是,Aurora Management Ventures还收购了公司高管许凌云14.39万股股份,约占后者所持股份18.1%,交易对价为529.10万元。招股书显示,许凌云是负责桑尼森迪国内外销售和渠道管理的副总裁,于2017年加入公司,曾出任海外业务部经理和国际业务部负责人。