炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

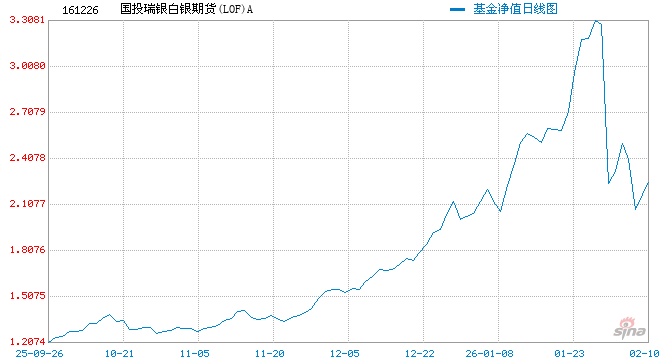

白银LOF在 2 月 2 日通过调整估值 *** 录得 31.5% 的跌幅后,京东金融以一种独特的自身卷入了这场漩涡当中。

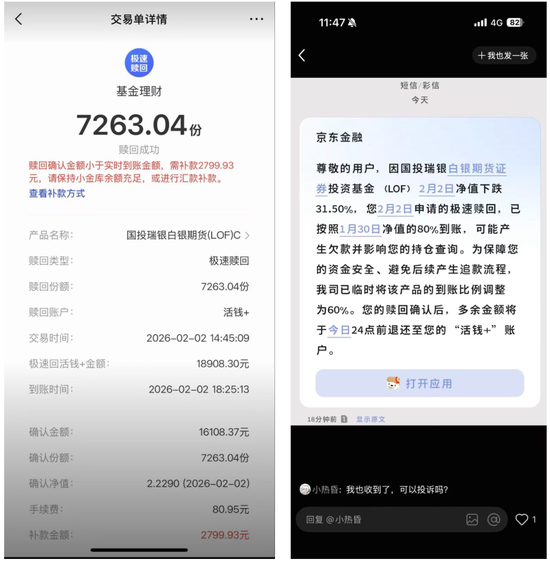

由于京东事先为部分“极速赎回”的客户按 1 月 30 日晚的净值垫付了 80% 的赎回金额,白银LOF的夜间巨震使得京东制造了 2026 年中国基金圈非常魔幻的一幕:基民卖掉基金的钱还没捂热,就收到了一条“补款提醒”:

2 日晚间,白银 LOF 在调整了估值 *** 后, 2 日盘中在京东金融平台上申请了“极速赎回”的用户收到一条来自京东金融的提示:“赎回确认金额小于实时到账金额,需补款 XXX 元,请保持小金库余额充足,或进行汇款补款。”

此后,在 2 月 3 日下午 14 点左右,许多在京东金融上购买了白银 LOF 的投资者又收到了一条短信提示: 为保障您的资金安全、避免后续产生追款流程,白银 LOF 极速赎回的到账比例已经从前一天净值的 80%下调为 60%。

对于只在银行、券商、直销等传统代销平台购买基金的“老登基民”而言,京东金融的这一波操作很容易看得一头雾水。

但把事情的前因后果拆开来放大看,京东金融这个出人意料的“冤种”,实则揭开了整个公募生态这些年的另一个重要话题——当互联网平台在基金销售环节的角色愈发重要,效率和风控的平衡术所有人都得好好重新做一遍。

承平日久的快赎

简单来说,事件的源头是京东金融为平台上的基金投资者提供了一个“极速赎回”的选项。

正常情况下,在 3 点前使用了“极速赎回”卖掉基金的投资者,80%的资金不用等待几天的结算流程,当天就能打进自己的“活钱+”账户,直接用于购买其他基金,相当于提供了一种“T+0”转换基金的投资体验。

一般来说,公募基金赎回到账时间,最快的货币基金也要 T+1,混合基金及股票基金则以 T+3 为主,而结算更复杂的 QDII 和 FOF 基金则要拉长到 T+6 甚至更长。

具体到白银 LOF 这个产品,光是在基金公司确认份额就要等 T+1,各大头部代销平台的资金到账时间以 T+2 为主,除了京东之外,到账最快的是蚂蚁的“卖出到余额宝”,但到账时间也要在T+1日基金公司确认份额后才能到账。

其实,类似的快赎功能并不罕见。

但大多数的快赎机制最快都是 T+0.5 ,毕竟大部分基金的当日净值都要等到交易日晚间才能完成更新,准确计算出真正的赎回金额。像京东这样先按前一交日的净值计算赎回金额,直接垫付其中的80%以实现 T0 赎回体验的做法,比较罕见。

由此可见,京东金融的“快速赎回”显然是跳过了基金公司的份额确认,先通过平台自己垫资,以提高投资者的流动性。

放在平常的日子里,这能称得上是以用户为中心的“内卷”,垫付资金的压力,平台来承担;快赎快转的极致资金效率,则由用户来享受。

京东赌的是:基金一天的跌幅绝不可能超过 20%,所以先借给用户 80% 是绝对安全的。但白银 LOF 用单日 31.5% 的暴跌狠狠给了一记耳光:在金融市场里,做人不要太自信,做生意也不要太激进。

但京东有自己的“规模焦虑”。

2016 年京东通过旗下北京肯特瑞财富拿下基金代销牌照,比起 2020 年后屡屡传出要做基金代销牌照但始终不见牌照到手的抖音,京东算是互联网大厂里赶上了代销牌照末班车的幸运儿之一。

只不过,在互联网同侪里,它一比不过更加垂直的天天基金已经耕耘日久;二比不过家大业大的阿里、腾讯天生就有支付宝和微信的巨大入口。

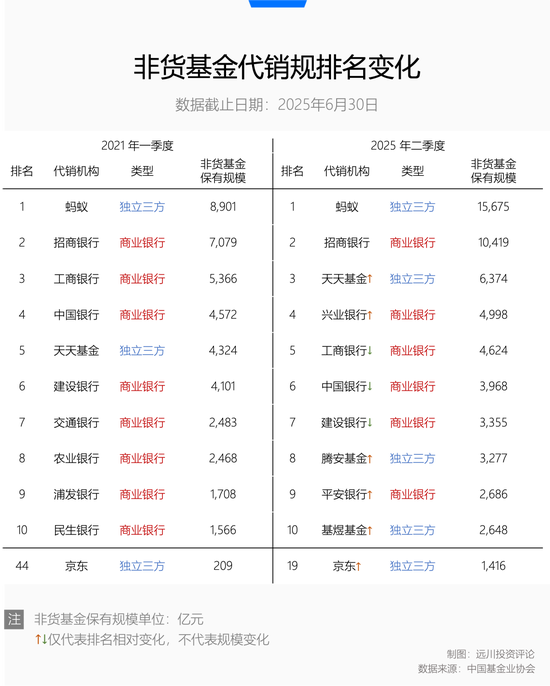

基金代销的业务一直做到 2021 年初,京东的非货基金保有量也不过 209 亿元,在 100 家代销机构里排名 44 位, 即便口径缩窄到独立三方,京东都没挤进第十。

随着买基金逐渐成为一个全民风潮,京东为了扩大代销规模做过不少很“互联网”的创新——参与过互联网大厂的“基金红包”行情,组织过购买 244.09万指定债券基金就有资格 1 分钱“白拿”飞天茅台的活动。

但很快这些“烧钱换规模”的互联网传统艺能,都因为带着点“刚兑羊毛”的金融传统风险而被叫停。

相比之下,“T+0”极速赎回的服务创新更像是互联网公司用技术把效率卷到极致的做法,虽然不涉及违规销售的擦边球,但垫资的勇气里多少有些“承平日久”的侥幸。

不过,一系列争夺市场份额的组合拳打下来,效果还是有的。截至 2025 年上半年,京东的非货基金保有规模已经达到 1419 亿,排全行业第 19 名,在独立三方里则排到了第 5。

直到此番在白银 LOF 上栽跟头。目前京东的垫资规模和待追回款项有多少还不得而知,或许值得庆幸的是,好在京东基金代销的体量还没大到不可收拾的地步。

流量的馈赠都早就标好了价格。在互联网人眼里,传统金融太慢了,进都进场了没道理不去卷一卷资金效率;但在金融人眼里,互联网有时候跑得太快了,快到来不及看清黑天鹅的模样,就在尾部风险里摔了一跤。

“快”一定就更好吗?互联网基金销售,要回答的问题,可不止这一个。

流量的双刃

平心而论,过去十年,互联网三方这条鲶鱼的出现,确实在很多维度重塑了基金销售这件事。

最直观的就是把 1 折费率干成了行业常态。

在互联网平台横空出世之前,中国基金代销江湖是商业银行说了算。在那个旧时代里,高达 1.5% 的申购费是雷打不动的基民成本,直到天天、蚂蚁等平台率先举起了“费率 1 折”的大旗,市场份额节节败退的商业银行也逐渐服软,如今带头大哥招商银行都低下了高贵的头颅,打出了 1 折的申购优惠。

其次,是对于广大的个人投资者而言,显著降低了参与门槛。

在互联网把代销江湖卷得风起云涌之前,许多银行渠道的基金起购门槛是 1000 元,一度把很多学生党、职场萌新拦在了基金投资的大门之外。

第三方互联网基金销售平台直接将门槛降低到100元、甚至1元起投,加上 1 折的费率优惠,拉动了长尾用户的加入,在积少成多里复制了“农村包围城市”的路径胜利。

到了 2025 年,部分基金公司甚至将自己旗下的一些产品在互联网平台的申购金额调整到 0.01 元[1],把“下沉经济”卷到了一分一角。

与此同时,资金到账的时间也随着互联网平台们推出自己的“活钱账户”而不断被压缩。别说把普通的非货基金到账各平台自己“活钱账户”的时间减少到了 T+0.5,甚至还有一些平台连 QDII 和 FOF 基金的快赎到账时间都被卷到了T+2 或者 T+3[2]。

更重要的一点,是投资服务和理财内容的平权。

在银行模式下,信息是单向流动的,基民的信息来自银行经理的一面之词。而互联网平台构建了庞大的内容社区:基金经理直接在平台上直播路演、各大基金公司猛更自己的财富号内容,亏钱的时候还能在评论区里输出不满获得些情绪补偿,赚钱了又能在“跑赢 90% 基民”的页面里获得一些多巴胺的奖赏。

这种信息的极度透明和高频互动,打破了原本的不对称,让基金投资从原来的“一锤子买卖”转向“全生命周期的陪伴”。

从这些变化来看,互联网平台的加入,与其说是分走了银行的蛋糕,不如说是它们带着用户思维,做大了基金行业的分母。

然而,互联网平台的底层逻辑是流量,是“热度即正义”。

在电商逻辑里,买的人越多意味着商品越好,GMV 越大意味着促销活动搞得越圆满;但在投资逻辑里,往往是人太多的地方更好不要去,收益在越短的时间里涨到越高的天上去,后面天塌下来的概率就越大。

最典型的例子就是在德邦基金违规营销事件之后,各大平台纷纷下架的基金加仓榜。

此前,多个互联网平台做出“基金加仓榜”的内容创新时,本意或是解决“投资者有钱不知道买什么”的选择困难症。但在投资世界里,“买的人多”从来不代表“赚钱的概率更大”。尤其当投资者缺乏足够的专业判断时,加仓榜很容易变成一个巨大的噪音放大器,将后知后觉的人埋在净值的山顶失温区。

当逐渐成为基金代销主力的互联网,习惯性地将“注意力”货币化之后,部分基金公司也为了在激烈的规模战中突围,试图绕过严格的合规销售流程,在监管的灰色地带搞一波销量起飞的“带货”。

当粉丝是冲着“大 V 的人设”而非“产品的风险收益特征”下单时,适当性管理就失效了,德邦事件的出现也就不足为奇。

T+N 的赎回机制,并不只是效率问题,而是为了资金安全,基金必须严格托管、审慎复核、仔细交割;“不知道买什么”也极有可能是每一个普通人需要面对的常态,因为投资本身就是一个有漫长学习过程的耐力赛。

互联网平台试图消灭所有摩擦力的努力,或许的确是站在用户立场上“卷一卷”自己的竞争力,但某些阻力的存在,其实也降低了投资者的风险系数。

毕竟,基金不是普通的消费品,不论是基金公司,还是代销平台,机构自身规模大小,短期或许看的是人们的即时消费体验,长期肯定比的是客户的持续盈利体验。

尾声

回到京东垫资快赎的事件上,如果翻阅小红书上的帖子,不难发现京东多少有些“因祸得福”——很多人因为此次风波才知道京东原来提供如此极速的赎回服务,纷纷表示“有点想换平台”,顺便发现开通京东 plus 会员,大部分 A 类基金还享受申购费全免的优惠(声明:此处绝非京东金融广告)。

从完全市场化竞争的维度来看,平台自己垫资贴钱反哺用户,似乎是一件无可厚非的事情。搞社交媒体、搞共享单车、搞社区团购、搞即时零售,甚至搞 AI 应用,互联网公司哪场大战不是靠自己发红包来先声夺人?

但问题是,在金融世界里,零决策成本对于大多数人做好投资,真的有帮助吗?

购买任何其他消费级产品,买菜也好、买车也罢,成交就是终点,价格战对消费者有利,因为省下的每一分钱都能变成实实在在的储蓄。

但在金融世界里,价格不由基金公司或销售机构决定的,而是由千千万万市场参与者交易出来的,所以“成交”是风险的起点——太多人把本金埋在了追逐热点的冲动里,把收益磨损在了来来 *** 的换仓上。

2021 年的核心资产泡沫破裂里,公募基金的确是不争气,把“持有期基金”做成了行业近年来的耻辱柱,其恶劣影响是基民们所认可的叙事也从无法自证的“长坡厚雪”转向了加快申赎效率的服务内卷。

买基金似乎变成了“逛 *** ”,平台玩的是百亿补贴,大 V 玩的是直播带货,顺带把一些基金公司也带进了短期打榜的坑里。

互联网电商活在 GMW 的惯性里,虽然靠的是卷价格、卷服务,但本质上又和传统渠道们之前卷“短期销量”有什么差别?

投资者的收益率又是否真的因为少扣 0.15% 的费率,少了一天的转换时间,而真的大幅提高吗?

换句话说,如果换手太慢才是中小投资者赚不到钱的根本原因,那么 A 股也应该先取消 T+1 交易制度和涨跌停限制,看看这个修罗场里,个人投资者和机构投资者到底谁在降维打击谁。