来源:蓝鲸新闻

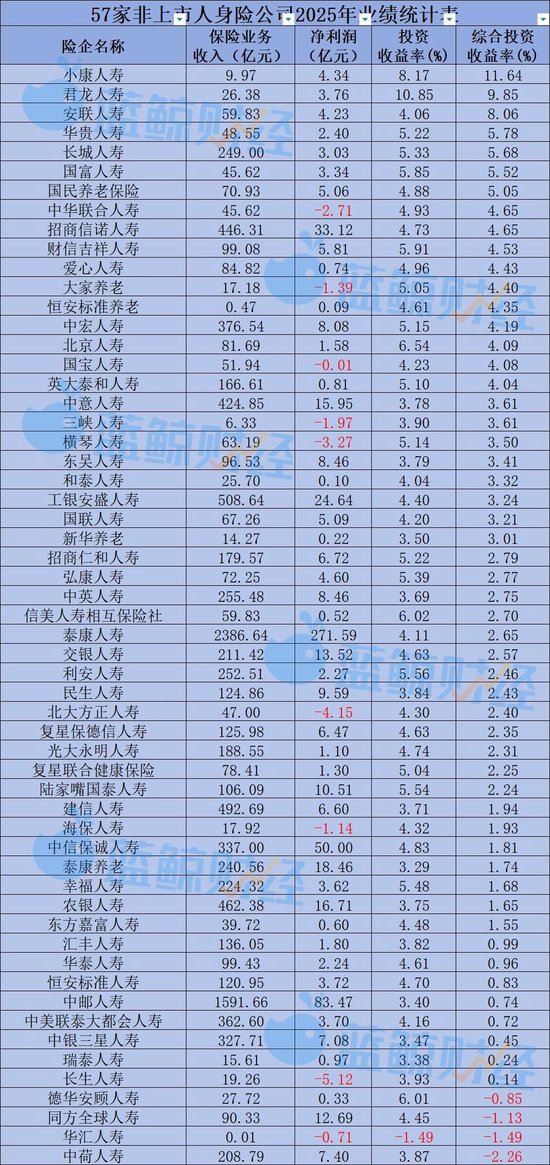

权益市场大年,一众非上市人身险公司投资端亦享受到到市场上行带来的丰厚回报。记者根据四季度偿付能力报告统计,2025年有可得数据的57家非上市人身险公司投资收益率平均值为4.65%,综合投资收益率平均值为2.92%。

从综合投资收益率来看,小康人寿(11.64%)、君龙人寿(9.85%)等7家险企收益率超过5%。38家人身险公司收益率在1%-5%区间,占比超六成。德华安顾人寿(-0.85%)、同方全球人寿(-1.13%)、华汇人寿(-1.49%)和中荷人寿(-2.26%)4家险企揽得负值。

排名前列的机构,有何投资“秘诀”?君龙人寿相关负责人在接受蓝鲸新闻记者采访时透露,公司投资端表现主要得益于多元多资产领域所带来的超额贡献,“公司始终坚持长期价值投资理念,以挖掘长期优质资产为目标,构建高效适配的资产配置组合,并根据市场环境灵活调整交易仓位。”

长城人寿相关负责人则介绍,投资端表现主要得益于权益弹性、另类亮点、固收稳底三者协同发力,权益方面,公司在市场低位阶段积极把握结构性机会,重点配置港股、有色、医药、科技及能源等板块的优质标的,并通过动态调整权益仓位与配置节奏,有效提升了权益资产的投资效能,从而显著增厚了全年收益。对于2026年的投资策略,公司将根据不同账户的负债特性,实施更精细化的策略区分。

华汇人寿综合投资收益率-1.49%垫底行业

综合投资收益率方面,小康人寿(11.64%)位居榜首,不过,该公司四季度与全年投资表现分化,2025年第四季度单季度的综合投资收益率为-0.51%,投资收益率为2.13%。为何差距悬殊,记者向小康人寿发去采访邮件,截至发稿未获回复。

君龙人寿则凭借9.85%的综合投资收益率位列第二。君龙人寿相关负责人在接受蓝鲸新闻记者采访时透露,投资端的优异表现主要得益于多元多资产领域所带来的超额贡献。公司在基金、转债等领域聚焦核心品种,在REITs领域深耕优质项目,同步严控各类投资风险,此外在利率债交易上也精准把握市场窗口、灵活调整配置节奏,总体实现收益与风险的平衡。

在配置思路上,公司投资端始终坚持长期价值投资理念,以挖掘长期优质资产为目标,构建高效适配的资产配置组合,并根据市场环境灵活调整交易仓位,通过资产配置多元化有效分散组合风险、合理控制波动率,稳健实现投资收益目标。

安联人寿、华贵人寿、长城人寿、国富人寿、国民养老保险5家险企同样在投资端表现较好,综合投资收益率均超过5%,分别为8.06%、5.78%、5.68%、5.52%、5.05%。

长城人寿相关负责人向记者介绍,公司投资端表现主要得益于权益弹性、另类亮点、固收稳底三者协同发力。“一方面,公司在市场低位阶段积极把握结构性机会,重点配置港股、有色、医药、科技及能源等板块的优质标的,并通过动态调整权益仓位与配置节奏,有效提升了权益资产的投资效能,从而显著增厚了全年收益。另一方面,长期股权投资持续聚焦新能源、港口、水务等产业确定性高、现金流稳定的领域,并对存量项目进行优化管理,在适当时机实现部分项目的退出,贡献了增量收益。”

此外,公司在公募REITs方面采取“二级持仓优化+一级打新/战配”双轮驱动策略,在2025年实现了显著的相对收益,为投资组合提供了差异化且可持续的超额收益来源。固收投资则在利率波动加大的市场环境下,注重波段交易与纪律化再平衡,在稳固底仓收益的同时进一步优化风险收益比,最终与权益及另类投资共同支撑了整体投资业绩,实现了行业领先的综合投资收益表现。

大多数人身险公司的综合投资收益率落在1%-5%区间,共38家,占比超六成。其中,有10家在4%-5%区间,21家在2%-4%区间,7家在1%-2%区间。

另有8家的收益率在0-1%区间,分别是汇丰人寿(0.99%)、华泰人寿(0.96%)、恒安标准人寿(0.83%)、中邮人寿(0.74%)、中美联泰大都会人寿(0.72%)、中银三星人寿(0.45%)、瑞泰人寿(0.24%)、长生人寿(0.14%)。

另需关注的是,在行业整体投资成绩不错的情况下,有4家险企综合投资收益率为负值,分别为德华安顾人寿(-0.85%)、同方全球人寿(-1.13%)、华汇人寿(-1.49%)和中荷人寿(-2.26%)。

缘何如此?德华安顾人寿在偿付能力报告中解释,公司三季度综合投资收益主要受到短期利率上升影响,公司持仓利率债平均久期较长,利率敏感度较高。因寿险公司负债端期限长的特殊性,拉长久期虽会造成短期波动,但从长远看,在利率下行环境下,随着新会计准则全面实施,能有效降低险企整体利率风险敞口,有效减少净资产的波动,提升财务报表稳定性。数据显示,该公司近三年平均综合投资收益率达6.41%,长期投资收益较为稳定。

投资收益率方面,君龙人寿凭借10.85%的收益率摘得桂冠,小康人寿以8.17%的收益率居于第二,北京人寿(6.54%)、信美人寿相互保险社(6.02%)、德华安顾人寿(6.01%)投资收益率也均超过6%。

此外,财信吉祥人寿、国富人寿等36家险企的收益率在4%-6%区间,长生人寿(3.93%)、三峡人寿(3.90%)等15家险企则处于3%-4%区间。仅华汇人寿揽得负值,为-1.49%,也是唯一一家投资收益率和综合投资收益率均为负值的机构。

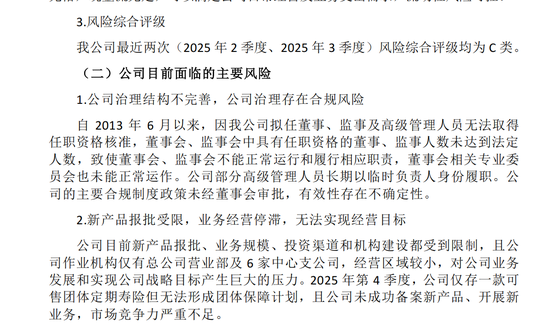

值得关注的是,华汇人寿2025年业绩表现亦不尽人意,揽收保费0.01亿元、净亏损0.71亿元,偿付能力“亮红灯”,风险综合评级结果为C类。华汇人寿坦言,公司目前面临的主要风险有两点:一是公司治理结构不完善,公司治理存在合规风险;二是新产品报批受限,业务经营停滞,无法实现经营目标。

险资红利策略或告别“买买买”1.0阶段

在过去两年,部分险企适时加大了权益资产的配置力度,得益于权益类资产估值修复,整体带动投资收益大幅提升,更成为利润核心来源。

北京排排网保险 *** 有限公司深圳分公司产品经理苏晓天在接受蓝鲸新闻记者采访时指出,权益类市场的反弹直接增厚了险企投资收益,同时在新会计准则实施背景下,更多金融资产以公允价值计量,使得市场波动更直观地体现在当期利润表中,放大了投资收益的弹性。

数据显示,2024年保险资金运用年化财务投资收益率达到3.43%,年化综合投资收益率达到7.21%,2023年对应数值分别为2.23%、3.22%。中央财经大学中国精算科技实验室主任陈辉向记者表示,初步预计2025年保险资金投资收益率将超过2024年。

不过,2026年险资运用仍面临多重挑战。在低利率环境下,资产配置难度进一步加大。以险资偏爱的红利板块为例,华泰证券研报指出,红利板块自2024年初以来涨幅明显(尤其港股),快速的估值抬升以及伴随的股息率下降,给险资提出了挑战。险资红利策略可能已经告别“买买买”的1.0阶段,进入更复杂的2.0阶段,需要在“获得稳定股息”和“避免资本亏损”之间做出平衡,在提升红利股持仓的长期目标下避免高位接盘,最终目标是尽可能维持现金投资收益以覆盖刚性负债成本,并尽量避免资本亏损。

陈辉认为,当前保险资金的投资逻辑正在发生变革,从过去更多跟随“大势”,转向更加聚焦于“趋势”,“转型成效,将成为决定险资投资收益表现的关键变量。”

苏晓天认为,非上市人身险公司未来投资收益的持续性面临挑战,单纯依赖市场短期反弹难以维持高增长,险企需向长期可持续的投资逻辑回归,注重穿越周期的资产配置能力;中小险企需重点规避资产负债错配风险、信用违约风险及流动性风险,避免盲目通过高风险博弈来弥补利差损,应坚持资产负债深度匹配与审慎投资原则,在确保偿付能力充足的前提下,通过多元化配置平滑收益波动,争取资产的长期保值增值。

谈及2026年的投资策略,君龙人寿认为险资投资环境挑战与机遇并存。一方面,利率中枢下行、优质固收资产供给不足,传统固定收益投资难度加大;另一方面,政策引导下资本市场结构性机会凸显,优质权益、REITs及国家重点战略领域相关资产,为险资提供了多元化收益增长点,行业正加速向精细化、合规化投资转型。“公司将继续严守各类投资风险底线,紧跟监管导向,持续强化多领域、多策略协同发力,以更稳健、更精细的投资打法应对低利率环境挑战,实现投资收益稳步提升。”

长城人寿相关负责人表示,公司研判2026年低利率与利差收窄仍将是主导背景,结构性资产荒在短期内难以根本缓解。同时,在新会计准则的计量与波动传导机制下,资产端的价格波动会更为直接地反映在净资产与财务报表中。这意味着,保险资金投资不仅需要寻找收益,更要将收益与波动的统筹管理提升到同等重要的位置。在策略应对上,长城人寿将更注重结构优化与能力驱动。“公司将根据不同账户的负债特性,实施更精细化的策略区分:传统账户侧重稳健与期限匹配;分红与万能账户则在各自约束条件下,更注重弹性与主动管理,通过加强动态调整能力,在收益增强与波动控制之间实现更好平衡。”