出品:新浪财经上市公司研究院

作者:君

2026年1月30日,YE *** RO Holdings Limited(简称“YE *** RO”或“公司”)向联交所主板提交上市申请,农银国际担任独家保荐人。

国内自动化零部件行业进入门槛较低,生产厂商数量众多、平均规模较小,市场化程度较高,市场竞争激烈。YE *** RO仅在自动化零部件前加上“数字化”定语,便一跃成了国内之一。从收入规模来看,怡合达2024年的收入达25.04亿元,几乎是YE *** RO的4倍,但在行业排名时YE *** RO仅按5亿元计算。

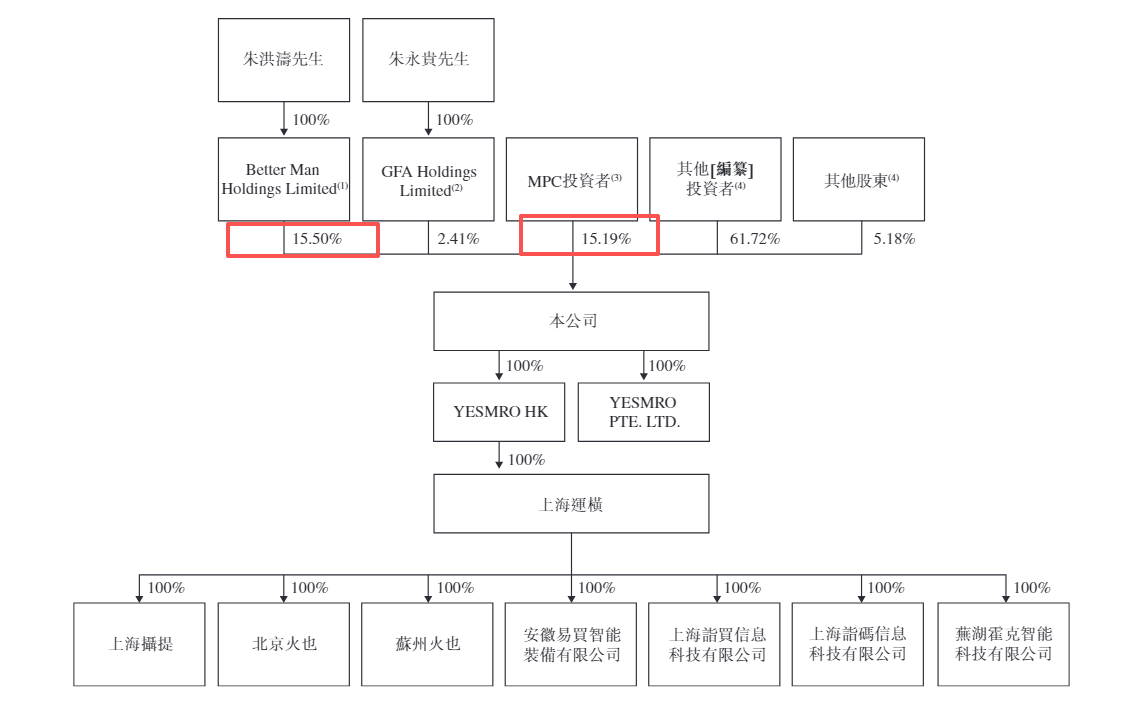

此外,YE *** RO的创始人朱洪涛仅持有公司15.5%股份,与第二大股东MPC的从持股比例极为接近,但通过“同股不同权”架构控制公司约62.28%投票权。若YE *** RO为满足上市条件而取消不同投票权架构,是否会影响公司控制权归属?

加了定语就能成为细分行业龙头?

YE *** RO在招股书中这样介绍自己:“我们是中国领先的数字化FA工厂自动化零部件专业提供商,具备强大的供应链整合、研发及库存管理能力。通过数据驱动的洞察与持续研发,我们使自动化设备制造商企业能以更短的交付期及更高的效率采购FA工厂自动化零部件。”

事实上,YE *** RO的核心业务就是旗下MRO工业品电商平台“易买工品”,与鑫谊麟禾的锐锢商城(参见:鑫谊麟禾港股IPO:成本失控数字平台业务增长停滞 频陷劳动争议纠纷社保欠缴数百万元)类似。公开资料显示,易买工品成立于2016年4月,专注为中小企业提供FA(工厂自动化)用零件、工业控制、传感器等长尾现货服务。

据招股书披露,YE *** RO已完成4轮融资,共募集资金8276.65万美元,投后估值达2.51亿美元。易买工品官网显示,目前已经完成了7轮数亿人民币的融资,机构股东包括:启明创投、高榕资本、经纬中国、顺为资本、明势资本、天使湾创投、零一创投、寒武创投、磐霖资本、Anchor Equity Partners等国际国内一线知名投资机构。

令人不解的是,YE *** RO未在招股书中着重介绍易买工品,仅在介绍著作权时有所提及。与之相对的,公司全篇大谈特谈“数字化FA工厂自动化零部件”,听起来很“高大上”。但用通俗易懂的语言来讲,FA工厂自动化零部件就是构成自动化生产线或自动化设备所需的各种标准化的零部件和组件,包括机械零件、电气零件、液压气动元件等。只不过,YE *** RO加上了“数字化”的定语。

自动化零部件行业的产品具有种类多、规格杂、非标化等特点,需求和供应均较为分散,难以实现批量生产,行业内规模效应不显著。在国内自动化零部件行业,多数企业在各自细分行业领域供应一种或几种零部件产品。由于进入门槛较低,生产厂商数量众多、平均规模较小,市场化程度较高,市场竞争激烈。

米思米在行业中较早采用一站式供应多种零部件模式来解决上述问题,在全球市场形成了一定的先发优势和市场规模。2003年在中国设立法人机构,2007年更名为米思米(中国)精密机械贸易有限公司。公司主营FA工厂自动化零件、模具标准件、电子零件及工具消耗品的研发销售,构建工业品一站式采购平台,产品涵盖直线运动零件、传感器、电动夹爪等约900万种工业零部件。

怡合达同样聚焦FA工厂自动化零部件赛道,与YE *** RO形成直接竞争。公司专业从事自动化零部件研发、生产和销售,提供FA工厂自动化零部件一站式供应。2014年推出电子商务平台,2021年7月在创业板上市,截至2024年末,已成功开发涵盖196个大类、4437个小类、230余万个SKU的FA工厂自动化零部件产品体系。

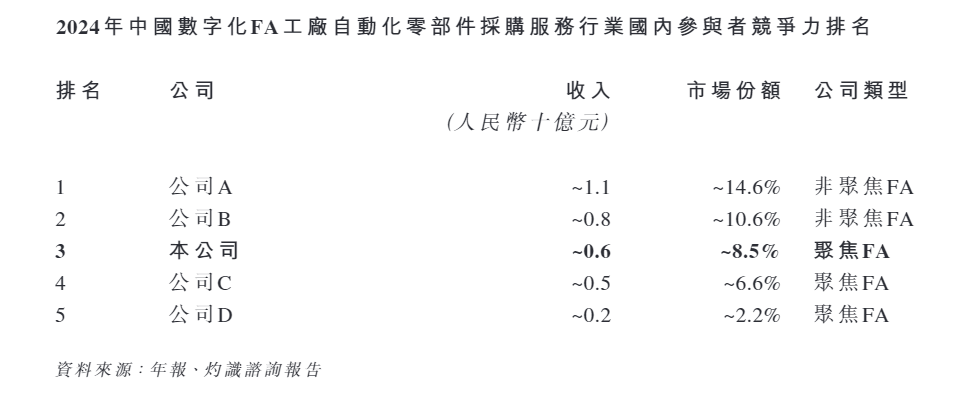

根据灼识咨询,以2024年收入计,YE *** RO在中国数字化FA工厂自动化零部件采购服务市场中,位居国内聚焦FA领域的供应商首位,市场份额达8.5%。

财务数据显示,2024年,YE *** RO的收入为6.37亿元,而怡合达(上图“公司C”)的收入高达25.04亿元,几乎是YE *** RO的4倍,但市场份额仅为6.6%,较YE *** RO低1.9个点。

这是因为YE *** RO在进行行业排名时,将怡合达的收入按约5亿元计算,仅是其总收入的两成,而对自己则按总收入计算,堪称典型的“双标”行为。

只是在FA工厂自动化零部件前加上“数字化”,便让YE *** RO在收入规模远低于同行的情况下,一跃成为细分行业龙头企业。这种定语游戏,是否涉嫌误导投资者?

2026年1月30日,香港 *** 发出通函,表示“高度关注在2025年新上市申请激增期间出现的问题,包括部分上市文件的拟备工作存在严重缺失,保荐人或有失当行为,以及其资源管理严重失误”。去年12月,香港 *** 与港交所已联合向所有新股保荐人发出关注函,明确表示对近期新上市申请质量下降及相关不合规行为感到担忧,具体问题包括上市文件起草质量欠佳、对监管反馈的回应不符要求,以及发售阶段程序执行不到位等。

但从实际情况来看,部分券商及IPO公司似乎仍存在不合规行为。

不同投票权架构是否影响上市?

递表前一天,YE *** RO向C轮优先股持有人合计回购334.67万股C轮优先股,每股C轮优先股价格为3.26美元,总代价为1090.32万美元。除回购金丰博润物流基金持有的29.54万股C轮优先股(将不迟于2月28日完成)外,回购已于当日完成,相关代价已于当日悉数结清。

截至递表,YE *** RO创始人朱洪涛透过Better Man Holdings Limited持有公司2342.96万股B类普通股,占公司股份总数的15.5%,通过“同股不同权”架构(每持有一股B类普通股拥有九票表决权)控制公司约62.28%投票权。紧随首次公开发售完成后,朱洪涛及Better Man Holdings Limited将构成公司之单一更大股东。

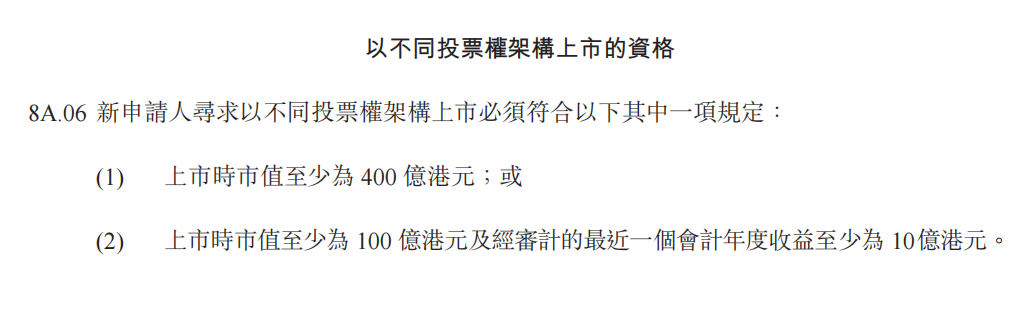

联交所针对不同投票权公司,设定了市值标准、投票权倍数限制等规则,要求申请公司市值至少100亿港元(低于400亿港元需满足年收益10亿港元)、仅允许上市前设置、受益人必须是个人董事、投票权上限为普通股的10倍、 *** 后权利终止等。

鉴于YE *** RO尚未实现盈利,本文采取市销率法推算YE *** RO的预计市值。截至2026年2月11日,可比上市公司怡合达的总市值约为186.6亿元,2024年的营业收入为25.04亿元,市销率约为7.45倍。而YE *** RO同期的收入为6.37亿元,初步估算预计市值约为47.5亿元。

财务数据方面,2024年,怡和达的扣非净利润为3.98亿元,毛利率为35.26%。同期,YE *** RO录得净亏损7.01亿元、经调整净亏损2815.4万元,毛利率为7.3%。考虑到YE *** RO在毛利率和盈利状况上的显著差距,市场通常会给予其一定的估值折价,更审慎的预计市值可能低于40亿元。

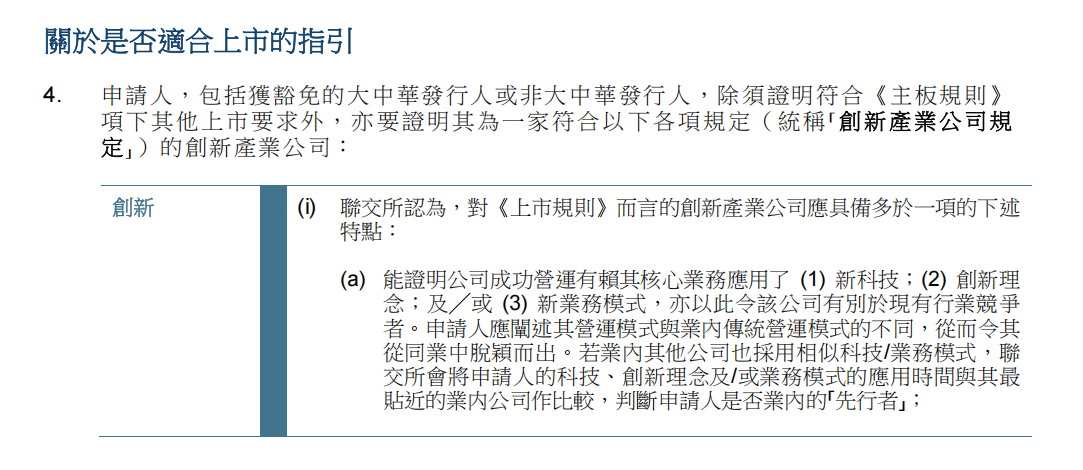

此外,根据《新上市申请人指南》第2.2.4条,申请人除须证明符合《主板规则》项下其他上市要求外,亦要证明其为一家符合规定的创新产业公司。

联交所认为,创新产业公司应具备多于一项的下述特点:(1)公司成功营运有赖其核心业务应用了新科技、创新理念或新业务模式,亦以此令该公司有别于现有行业竞争者;(2)研发为公司贡献一大部分的预期价值,亦是公司的主要活动及占去大部分开支;(3)公司成功营运有赖其独有业务特点或知识产权;(4)相对于有形资产总值,公司的市值/无形资产总值极高。

但YE *** RO似乎并不具备上述特点中的任何一项,很难称之为一家创新产业公司。

业务模式方面,国内MRO工业品电商平台众多,包括锐锢商城、米思米、怡合达、欧时、爱安特等专业渠道商,以及阿里1688、京东工业品等综合B2B平台,YE *** RO很难脱颖而出。

若业内其他公司也采用相似科技/业务模式,联交所会将申请人的科技、创新理念及/或业务模式的应用时间与其最贴近的业内公司作比较,判断申请人是否业内的先行者。

研发投入方面,报告期内,YE *** RO累计投入研发费用3572.9万元,研发投入规模与外资巨头及国内同行差距显著,且研发费用率极低,各期分别为2.89%、2.03%、1.33%,持续下滑。知识产权方面,YE *** RO拥有的7项专利全部为实用新型专利。

总而言之,若YE *** RO执意保留不同投票权架构,很有可能构成上市障碍。但倘若取消该架构,又会产生新的问题。

MPC持有公司2295.87万股A类普通股,占公司股份总数的15.19%,持股比例与朱洪涛极为接近,但由于不同投票权架构,其仅持有公司6.78%投票权。若YE *** RO取消不同投票权架构,朱洪涛控制的表决权将大幅下滑至15.5%,与MPC形成“势均力敌”的格局。

彼时,若MPC与其他股东结成联盟,是否可能导致创始人控制权旁落?公司是否会陷入“双头管理”困境,影响经营决策的稳定?