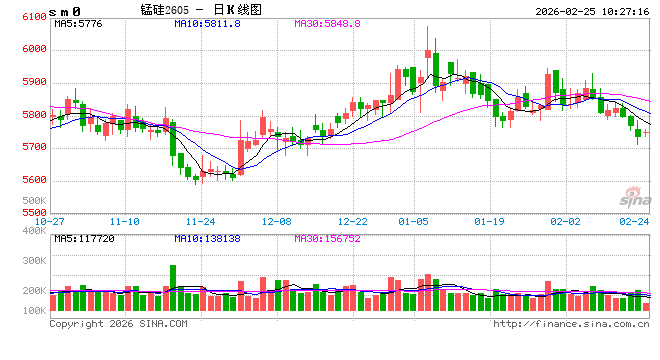

来源:国投期货

South32

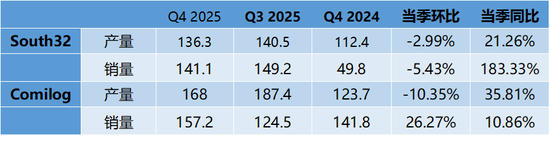

South32在2025年四季度锰矿产量为136.3万吨,同比增加21.26%,环比下降2.99%。澳洲矿山2026财年产量计划仍然为320万吨。南非矿山生产目标维持200万吨。

Eramet-Comilog

Comilog四季度产量为168万吨,同比抬升35.81%,环比下降10.35%。由于铁路运输仍存问题,锰矿运输量较难抬升高水平。

整体来看,Comilog较难上调发运目标,我国锰矿累库水平相对一般,锰矿价格较难大幅下行。

表1:两大矿山产销数据(万吨)

以下为两家主流矿山季报的较详细内容展开:

一、South32

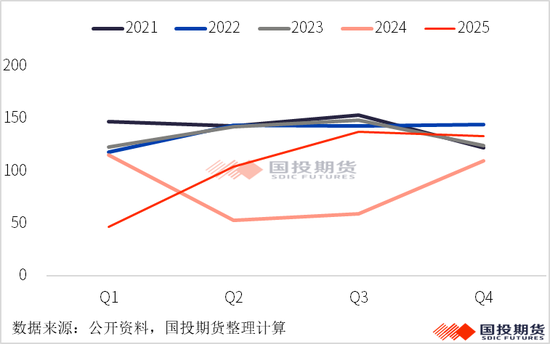

澳大利亚产区在2026财年上半年可销售产量增至166万吨,得益于热带气旋“梅根”影响后复产计划的顺利执行,该运营单元实现了规划产量。2026财年产量指引维持在320万吨不变,具体取决于雨季可能带来的影响。随着新码头基础设施投入使用,2026财年上半年销量增至181万吨,发运能力已达满负荷状态,从而实现了计划中的库存消耗。

南非产区在2026财年上半年可销售产量同比减少2%(2.5万吨)至106万吨,主要反映了Wessels矿山的计划性维护及深部开拓工程。2026财年产量指引维持在200万吨不变,2026年一季度将按计划实施进一步的维护作业。

图1:South32分季度产量(万干吨)

二、Eramet-Comilog

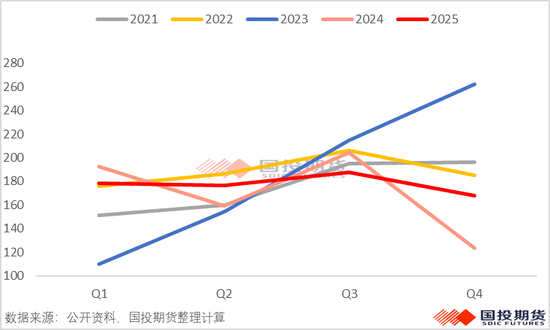

Comilog本季度锰矿石产量为187.4万吨,同比下降8.36%,环比增加6.24%。由于铁路运营问题,导致锰矿运输量下降。

2025年全球产量为18.49亿吨,较2024年下降2%。占全球钢铁产量过半的中国,产量同比下降4%,创下2018年以来更低水平。与此相反,印度产量持续增长(+10%),北美地区也因保护主义措施受益,产量增长2%。欧洲则因需求持续疲软及进口压力,产量进一步下降4%。锰矿产量增至2080万吨(金属吨)(+7%),下半年增长强劲(较上半年增长12%)。南非(仍占海运产量近50%)全年产量显著增长(+7%)。加蓬产量全年保持稳定,与康密劳(Comilog)的发运量一致。澳大利亚方面,随着某主要生产商恢复出口,下半年产量大幅回升(较2025年上半年增长4倍),逐步恢复正常化。因此,全年锰矿供需关系呈现小幅过剩。截至12月底,中国港口锰矿库存维持在460万吨(较9月底持平),相当于8周的消费量。

2025年,锰矿石(CIF中国,44%品位)价格指数(CRU)平均为4.5美元/干吨度,较2024年下跌18%。这一趋势反映了不利的同比基数效应(2024年4月至6月价格曾大幅上涨)。2025年第四季度价格略有反弹,反映出中国锰合金生产需求增强。

全年锰矿业务离岸现金成本为2.4美元/干吨度(较2024年上涨9%)。成本上涨主要反映了生产成本上升,特别是对当地物流合作伙伴依赖度增加、维护成本提高以及不利的欧元/美元汇率影响。向加蓬 *** 支付的矿业税费与权利金为0.2美元/干吨度(与2024年持平)。与之相反,每吨海运成本降至0.7美元/干吨度(-31%)。

图2:Comilog分季度产量(万吨)

预计2026年全球碳钢产量将温和增长,中国产量的下降幅度将小于2025年,并为世界其他地区(尤其是印度,埃赫曼在该地区拥有强大的业务布局)的增长所积极抵消。

由于印度强劲的产量不足以抵消中国合金产量的预期下降,2026年锰矿需求预计将下滑。而由于2025年某主要生产商直至5月才恢复出口形成的低基数,锰矿供应预计将增加。目前市场共识预计2026年锰矿石价格指数(CIF中国,44%品位)平均约为4.8美元/干吨度,呈现上半年低、下半年高的走势,较2025年上涨近6%。

2026年离岸现金成本预计在2.4至2.6美元/干吨度之间,产量增加带来的有利影响将在很大程度上被不利的欧元/美元汇率因素所抵消。考虑到加蓬铁路运输仍然面临一定问题,预计锰矿运输量较难抬升至较高水平。

三、总结

总的来看,2025年4季度,由于South32澳洲矿山供应恢复,Comilog发运量受铁路影响维持较低水平,短期较难抬升,锰矿将会保持健康的供应过剩水平。我们判断2026年锰矿价格有小幅抬升的空间。

国投期货

黑色金属高级分析师 李啸尘 期货投资咨询号:Z0016022