原油:

(钟美燕,从业资格号:F3045334;交易咨询资格号:Z0002410)

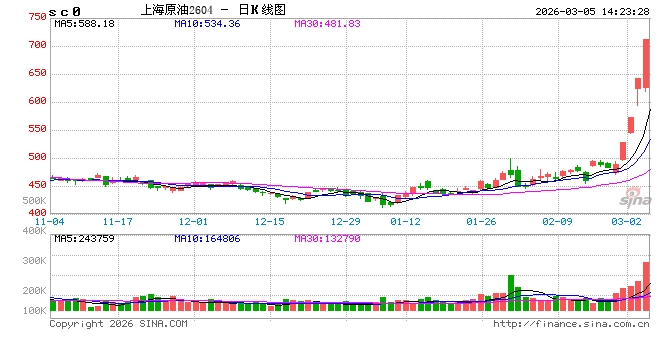

周三外盘油价小幅收涨,其中WTI 4月合约收盘上涨0.10美元至74.66美元/桶,涨幅0.13%。布伦特5月合约收盘持平于81.40美元/桶。国内SC主力合约继三个连续涨停后,夜盘价格再度拉升,其中SC2604以680.1元/桶收盘,上涨56.1元/桶,涨幅8.99%。EIA公布的库存报告显示,截至2月27日美国商业原油库存增加350万桶至4.393亿桶,此前市场预期为增加230万桶。SPR持平,为4.154亿桶。EIA称,俄克拉荷马州库欣交割中心的原油库存本周增加160万桶。美国汽油库存减少170万桶至2.531亿桶,美国包括柴油和取暖油的馏分油库存增加40万桶至1.208亿桶。为避免霍尔木兹海峡封锁导致原油减产,沙特阿美公司正在调整出口策略,利用红海海岸的延布港运输原油。消息人士表示,沙特阿美正启用其“东西管道”,将原油从东部主要产区输送至延布港。延布位于沙特西部红海海岸,是该国西海岸仅次于吉达的第二大城市,不在波斯湾范围内。数据显示,该港口历史更高装货量出现在2020年4月,略低于每天150万桶。当前来看SC会比外盘的波动要大,主因是WTI是北美定价,SC是东北亚的原油到岸成本定价,整体来看,霍尔木兹海峡的封锁大幅减少了东北亚进口的当量,可能造成岸上库存的快速去库,其次是地缘引发在途货物的运输成本大幅上升,这均影响SC的定价,因此SC延续较外盘大幅升水的模式,2020年极端情况下内外价差一度走扩至20美元/桶以上。

燃料油:

(杜冰沁,从业资格号:F3043760;交易咨询资格号:Z0015786)

周三,上期所燃料油主力合约FU2605收涨13.98%,报3888元/吨;低硫燃料油主力合约LU2605收涨10.9%,报4376元/吨。据金联创开工率计算公式显示,截至3月4日,中国地炼常减压开工率为69.15%,较上周跌2.43个百分点。供应端,由于过去几周运输成本高企,鹿特丹至新加坡的套利经济不可行,3月来自西北欧的低硫套利货供应将减少;高硫燃料油总体供应充足,来自中东的高硫船货稳定抵达新加坡港。需求端,随着假期结束,下游船燃加注活动将逐步恢复动力,同时来自国内的炼厂端需求可能继续支撑高硫需求。周末中东局势骤然升级,据报道伊朗禁止任何船只通过霍尔木兹海峡,除地缘溢价之外,对原油和燃料油的运输可能造成进一步影响,短期FU和LU价格或出现大幅上行,同时地缘局势变化也将进一步放大盘面波动性,建议投资者做好风险控制,关注后续美伊局势变化给燃料油供应带来的实际扰动。

沥青:

(杜冰沁,从业资格号:F3043760;交易咨询资格号:Z0015786)

周三,上期所沥青主力合约BU2604收涨2.35%,报3660元/吨。百川资讯统计,国内地方炼厂3月沥青排产计划约112万吨,较2月减少4万吨,环比下降4%;本周社会库存率为31.50%,环比上升1.21%;本周国内炼厂沥青总库存水平为29.32%,环比上升1.16%;本周国内沥青厂装置开工率为32.47%,环比上升2.26%。短期沥青市场整体仍然呈现供需双弱的表现,供应端3月产量小幅增加,需求端仍待节后终端项目开工,预计3月沥青市场将面临成本与供需博弈。周末中东局势骤然升级,据报道伊朗禁止任何船只通过霍尔木兹海峡,除地缘溢价之外,对原油运输可能造成进一步影响,短期BU价格或跟随油价出现大幅上行,同时地缘局势变化也将进一步放大盘面波动性,建议投资者做好风险控制,关注后续美伊局势变化给原料端带来的实际扰动。

橡胶:

(邸艺琳,从业资格号:F03107645;交易咨询资格号:Z0021445)

周三,截至日盘收盘沪胶主力RU2605下跌95元/吨至16740元/吨,NR主力上涨35元/吨至13535元/吨,丁二烯橡胶BR主力上涨295元/吨至13825元/吨。昨日上海全乳胶16600(-100),全乳-RU2605价差-95(+355),人民币混合15600(-100),人混-RU2605价差-1095(+355),BR9000齐鲁现货13300(+300),BR9000-BR主力-395(+165)。美国轮胎制造商协会(USTMA)于2026年2月对当年美国轮胎出货量进行了预测,预计2026年总出货量将增加0.7%至3.389亿条,高于2025年的3.363亿条和2019年的3.327亿条。这一数字超过了2024年创下的3.373亿条的纪录。内蒙古久泰7万吨/年丁二烯氧化脱氢装置计划3月11日至3月26日停车检修。橡胶国内外橡胶低产季,就目前物候条件来看,3月份国内顺利开割概率较大,2月重卡销量同环比下滑,但目前出口订单尚可以及半钢胎出口欧盟空档期利好,开工修复动力较强,预计胶价震荡。关注外围宏观氛围。

PX&PTA&MEG:

(邸艺琳,从业资格号:F03107645;交易咨询资格号:Z0021445)

TA605昨日收盘在5694元/吨,收涨1.53%;现货报盘贴水05合约47元/吨。EG2605昨日收盘在4078元/吨,收涨1.32%,基差减少37元/吨至-107元/吨,现货报价3974元/吨。PX期货主力合约605收盘在8088元/吨,收涨1.3%。现货商谈价格为1027美元/吨,折人民币价格8182元/吨,基差收窄72元/吨至128元/吨。江浙涤丝产销整体回落,平均产销估算在4成附近。南通一套25万吨聚酯装置本周已重启出产品,装置配套生产涤纶消光长丝。绍兴一套40万吨聚酯装置由于熔体阀门突发故障需返厂检修,因此开机延迟,预计本周末或下周初开机。韩国一套77万吨PX装置今日按计划开始检修,该装置预计4月下旬重启。原油连续三个交易日封板,下游聚酯产品跟涨幅度有限,产业链利润明显压缩。工厂检修计划以及预防性降负发生概率增加,供应紧张,需求提振,库存或呈现去化节奏,聚酯链品种基本面与成本端共振下走强。原油期货日盘开板后重新封板,市场对地缘冲击计价存在分歧,霍尔木兹海峡存在通行船只,继续关注海峡通行情况以及成本端继续上涨的幅度。

甲醇:

(彭海波,从业资格号:F03125423;交易咨询资格号:Z0022920)

周三,太仓现货价格2465元/吨,内蒙古北线价格在1987.5元/吨,CFR中国价格在301-305美元/吨,CFR东南亚价格在328-333美元/吨。下游方面,山东地区甲醛价格1065元/吨,江苏地区醋酸价2680-2730元/吨,山东地区MTBE价格5725元/吨。整体来看,3月到港将继续下滑,后续会对价格形成支撑,而MTO装置负荷降低,对去库形成一定压力,当前伊朗局势尚不明朗,将导致甲醇价格大幅波动,建议投资者控制仓位规避风险。

聚烯烃:

(彭海波,从业资格号:F03125423;交易咨询资格号:Z0022920)

周三,华东拉丝主流在7200-7350元/吨,油制PP毛利-988.88元/吨,煤制PP生产毛利452元/吨,甲醇制PP生产毛利-609.33元/吨,丙烷脱氢制PP生产毛利-2489.27元/吨,外采丙烯制PP生产毛利-161.1元/吨。PE方面,HDPE薄膜价格在8018元/吨;LDPE薄膜价格在10167元/吨;LLDPE薄膜价格在7433元/吨;利润端,油制聚乙烯市场毛利为-1350元/吨;煤制聚乙烯市场毛利为750元/吨。综合来看,3月市场保持去库节奏,基本面压力不大,短期地缘风险将推升原油价格,聚烯烃跟涨,关注后续美伊是否有谈判的计划。

聚氯乙烯:

(彭海波,从业资格号:F03125423;交易咨询资格号:Z0022920)

周三,华东PVC市场价格上调,电石法5型料4670-4780元/吨,乙烯料主流参考5000-5150元/吨左右;华北PVC市场价格上调,电石法5型料主流参考4680-4820元/吨左右,乙烯料主流参考5050-5150元/吨;华南PVC市场价格上调,电石法5型料主流参考4850-4970元/吨左右,乙烯料主流报价在5050-5120元/吨。供应端,3月企业检修不多,产量将继续保持高位;需求端,随着节后复工推进,下 *** 业开工率稳步回升,刚需采购逐步释放,基本面驱动偏弱,出口方面,企业集中抢装抢运,海外订单仍存向好预期,缓解国内库存与销售压力。整体来看,受制于供应宽松、刚需有限等影响,价格弹性偏低,关注下游复工进度、出口订单落实情况以及伊朗局势动态。

尿素:

(张凌璐,从业资格号:F3067502;交易咨询资格号:Z0014869)

周三尿素现货市场多数稳定,昨日山东、河南地区市场价格分别为1880元/吨、1860元/吨,日环比分别跌10元/吨、稳定。基本面来看,尿素供应水平高位稳定,昨日行业日产量维持在22.12万吨,后续随着淡储货源逐步投放,尿素供应压力将进一步提升。需求表现偏弱,中下游对高价接受程度依旧偏弱,昨日主流地区现货产销率仍位于5%~50%区间,但后续随着气温不断回暖及下游开工持续恢复,尿素农业及工业需求仍有释放空间。整体来看,尿素供需两旺预期不变,但厂家报价上行空间已非常有限。期货盘面受全球能源价格波动、国际化肥涨价、印标等因素影响力度略有缓和,后续或进入震荡阶段。关注保供稳价政策导向、全球能源价格及尿素成本变化、国内需求释放力度。

纯碱:

(张凌璐,从业资格号:F3067502;交易咨询资格号:Z0014869)

周三纯碱现货报价多数稳定,贸易商环节报价跟随盘面情绪提升,昨日沙河地区重碱送到价格1183元/吨,日环比跌5元/吨。基本面来看,纯碱供应水平维持高位,昨日行业开工率小幅提升至87.39%。需求表现一般,但随着中下游原料库存下降,部分存在低价补库现象,刚需依旧偏低。近期纯碱基本面依旧偏弱但市场消息扰动增多。全球能源价格波幅提升、部分地区断供担忧情绪、我国出口预期等都将扰动纯碱市场情绪,另外,近两日两会召开,政策也将对市场提供支撑。预计纯碱期价继续跟随全球能源价格波动及两会政策预期而偏强震荡运行,国外扰动因素不确定性提升,纯碱市场波动幅度也将明显提升。关注全球能源价格波动、国内宏观及政策动态。

玻璃:

(张凌璐,从业资格号:F3067502;交易咨询资格号:Z0014869)

周三玻璃现货市场走势依旧偏强,昨日国内浮法玻璃市场均价1137元/吨,日环比继续调涨3元/吨。基本面来看,玻璃供应暂时维稳,昨日浮法玻璃在产日熔量14.86万吨。后续玻璃产线冷修及复产的时间差将导致玻璃供应阶段性波幅提升。需求恢复依旧缓慢,元宵已过下游开工逐步提升,市场成交略微回暖但整体依旧偏弱。昨日主流地区现货产销率提升至70%~90%区间,个别地区达到100%。整体来看,玻璃市场矛盾依旧明显,但短期盘面交易逻辑仍在于全球能源价格提升带来的成本支撑、两会期间相关政策等,玻璃期价日内维持偏强震荡运行趋势,大幅上行仍需更多驱动兑现。关注玻璃产线及成本变化、现货成交情况、宏观政策动态。