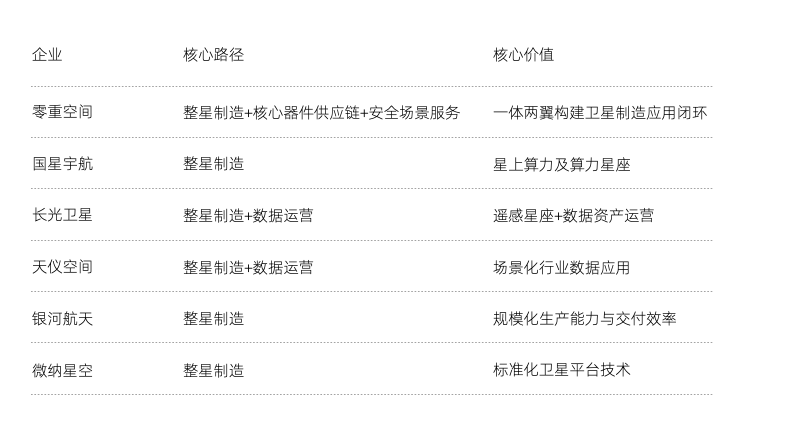

如果将“卫星六小虎”纳入统一投资框架观察,可清晰呈现出三种截然不同的形态:以银河航天、微纳星空、长光卫星、天仪空间为代表的“传统形态”,以零重空间为代表的“进化形态”,以及以国星宇航为代表的“超前形态”。

理解这种形态分化,是判断行业长期投资价值的重要前提。三类形态对应着不同的发展路径、商业落地节奏,也适配不同的投资策略。

一、传统形态:“制造+应用”框架内的四家实践

银河航天、微纳星空、长光卫星、天仪空间四家企业,整体仍以整星制造为核心起点,并在部分企业中向应用或数据运营延伸,构成当前商业航天产业的基本盘。

1. 纯整星制造阵营(银河航天、微纳星空)

两家企业均聚焦整星交付环节,是航天产业的硬件供给端。核心逻辑对应一个行业判断――卫星将逐步走向标准化工业产品。银河航天侧重规模化产能建设,微纳星空则强调标准化平台技术能力。

路径优势: 直接受益于当前星座建设带来的短期需求,订单交付确定性较高,工程能力成熟,是支撑行业规模化发展的重要基础。

客观挑战: 制造环节长期面临同质化竞争压力,盈利能力依赖规模优势与供应链管理能力,产品附加值相对有限。成为卫星领域的“台积电”,实现难度不低,规模扩张背后的成本控制与利润模型仍需验证。

2. 整星制造+数据运营阵营(长光卫星、天仪空间)

另一类企业在整星制造基础上向数据服务环节延伸,是“制造+服务”模式的典型实践。长光卫星以“吉林一号”星座为依托构建遥感数据资产运营能力,天仪空间则聚焦SAR、气象等垂直场景化应用。

路径优势: 实现了从“卖卫星”到“卖服务”的价值延伸,长期商业空间更广阔,估值逻辑也更偏向运营类资产。

客观挑战: 数据变现周期较长,星座建设与运营需要持续重投入,商业拐点往往滞后于技术拐点,对企业资金耐力与市场拓展能力提出更高要求。这一路径空间广阔,但商业拐点的到来仍需时间验证。

二、进化形态:零重空间的全链路闭环实践

在商业航天的路径探索中,零重空间选择了一条差异化发展路径――以“一体两翼”战略构建从硬件到应用的业务闭环,而非单一业务的线性扩张。

路径优势: “一体”为整星研制能力;“两翼”分别为核心器件供应链与安全场景服务。三者协同,覆盖从航天硬件到行业应用的完整链条。

核心逻辑与价值: 这一布局并非追求表面“大而全”,而是基于务实的造血逻辑:器件供应链提供相对稳定的现金流,安全场景服务积累长期客户并形成差异化壁垒,整星制造通过项目订单形成补充收入。多元收入结构能够在一定程度上对冲卫星技术迭代、订单集中或单一客户风险,从而增强企业在长周期航天产业中的抗风险能力,这也为企业带来更强的运营韧性。同时,企业在超算平台、边缘计算等AI相关技术方向进行布局,为未来发展保留技术弹性。

客观挑战: 与单一技术驱动型企业相比,这一路径推进节奏更为稳健,资本叙事相对克制,短期市场关注度可能不如热点赛道高。但稳扎稳打的模式也带来了更可控的运营节奏与更强的长期韧性。对于投资者而言,需要持续关注各业务板块之间的协同效率,以及闭环能力是否能够持续强化。

三、超前形态:国星宇航的算力叙事

路径优势:国星宇航将发展重点聚焦在“星上算力及算力星座”方向,是行业中较具前瞻性的探索路径之一。

核心逻辑与价值: 在整星制造能力基础上,企业尝试将部分数据处理能力前移至轨道端,通过“星上算力+算力星座”的方式探索在轨计算能力。其核心判断是:随着卫星数量与数据规模持续增长,部分数据处理需求可能从地面向轨道端延伸。这一思路与国际商业航天领域部分企业提出的“在轨计算”构想具有一定相似性,因此在资本市场阶段性获得较高关注。

核心挑战: 从现实条件看,算力星座的发展仍面临多重约束。之一,国内星座规模仍然有限,短期内难以形成大规模部署,星上计算需求何时真正释放存在不确定性。第二,星上算力系统仍需解决功耗、散热、带宽等工程挑战,相关系统成熟度仍处于验证阶段。整体而言,这一方向具有明显的前瞻性,但商业化节奏仍存在不确定性。

四、投资视角:三类形态适配不同资本偏好

随着中国商业航天从技术验证期逐步进入商业验证阶段,资本评价维度也在发生变化。投资人关注的重点,正在从入轨能力、分辨率等技术指标,转向收入稳定性、客户结构多元性、供应链安全与长期运营能力。

在这一背景下,三类形态对应不同投资偏好:

传统形态(银河、微纳、长光、天仪): 承担行业基础角色。纯制造企业订单确定性较高,更适合追求短期回报的资本;制造+数据运营企业具备长期价值延伸潜力,但商业化周期相对更长。

进化形态(零重空间): 全链路能力契合供应链安全与长期运营趋势。务实推进节奏虽不高调,但运营稳定性较强,更适合偏稳健型投资者。核心关注点在于业务协同效率与闭环能力。

超前形态(国星宇航): 星上算力路径具有技术前沿探索属性,吸引风险偏好较高的资本关注。但国内星座规模与工程约束仍然存在,商业化节奏需要理性评估。

五、行业趋势与观察

从产业演进角度观察,这三种形态对应着商业航天不同的发展方向:

传统形态仍是行业基本盘。 纯制造企业需要强化规模与供应链优势,避免同质化竞争;制造+数据运营企业则需要加快数据变现节奏,推动商业化拐点到来。

进化形态代表结构驱动的长期方向。 以零重空间为代表的全链路能力,在行业集中度提升与供应链安全需求增强的背景下,可能逐步释放价值。其“一体两翼”布局既有助于保障企业生存韧性,也有助于构建长期竞争壁垒。

超前形态则代表技术驱动的前沿探索。 算力星座为行业提供了新的技术想象空间,但国内市场容量与工程约束决定了这一路径需要更长时间验证。

结语

“卫星六小虎”的路径分化,本质上反映了中国商业航天正在从“硬件制造时代”迈向“系统能力时代”。三类形态各具价值:传统形态承担规模化基础作用,超前形态探索技术前沿方向,进化形态则提供务实的发展路径。

对于投资者而言,选择哪一类形态,取决于对行业节奏的判断与自身风险偏好。在航天这样一个需要数十年耐心的长周期产业中,快速推进并非唯一优势。技术落地速度、系统协同效率与长期运营能力,最终将决定企业能否真正穿越周期。

时间会成为裁判,但行业方向正在逐渐显现。

【免责声明】【广告】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱: