2月4日(美东时间),“减肥药双雄”股价走势再度分化:$NVO(NVO)延续此前跌势,跳空大挫6.18%;而$L *** (L *** )则走出截然相反的行情,股价跳空飙升了10.33%,逼近历史高点,表现显著强于诺和诺德。

而此次礼来股价大幅跑赢诺和诺德,核心驱动因素仍在于其最新披露的业绩报告展现出的强劲增长动能,这一点要优于诺和诺德。

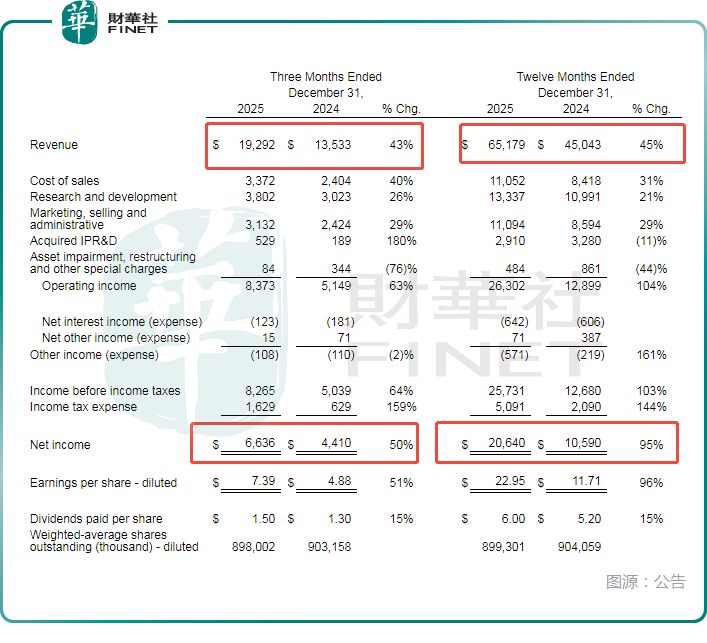

礼来业绩强势领跑,诺和诺德显隐忧

从核心财务指标来看,2025年第四季度,礼来全球收入达192.92亿美元,同比大幅增长43%,超过分析师的预期,主要得益于Mounjaro和Zepbound的销量增长。全年总收入更是达到了651.79亿美元,同比增长45%。

利润端表现同样出色,2025年第四季度,礼来的净利润为66.36亿美元,同比增长约50%,每股收益达到7.39美元,同比增长51%;非GAAP每股收益为7.54美元,同比增长42%,显著高于市场预期。全年净利润更是实现206.40亿美元,同比激增95%。

虽然号称“减肥药双雄”,但诺和诺德的业绩表现较礼来明显弱上一筹——2025年诺和诺德的收入同比增长6%(固定汇率计增长10%)至3090.64亿丹麦克朗,略超预期;全年净利润1024.34亿丹麦克朗,同比增长1.4%。

分业务来看,礼来业绩的强劲增长主要由其GLP-1领域的“双子星”产品——Mounjaro(降糖版替尔泊肽)与Zepbound(减重版替尔泊肽)强势驱动。

2025年全年,Mounjaro全年收入达229.65亿美元,同比增长99%,第四季度收入更是高达74.09亿美元,同比激增110%;Zepbound表现更为迅猛,全年收入达135.42亿美元,同比增长175%,第四季度收入为42.61亿美元,同比暴增123%。

这两款产品合计为礼来贡献了全年超过半数的收入,是名副其实的业绩支柱和“印钞机”。

以量换价策略奏效,业绩指引乐观

深入剖析礼来业绩大增的原因,其实可以发现核心因素其实是量增对冲了价减的影响。

公告显示,2025年第四季度,礼来全球产品销量同比增长46%,这一惊人的增速完全抵消了实际价格下降5%所带来的负面影响。其中,在美国市场,销量激增50%,即便实际价格下降7%,整体收入仍实现大幅增长。

在国际市场,礼来同样凭借销量增长驱动业绩,全年美国以外地区的收入增长43%,销量同比增长38%,主要由Mounjaro的全球渗透率快速提升所推动。这表明礼来正在将美国市场的成功经验逐步复制到全球,尤其是在产能瓶颈逐渐缓解后,全球市场对其GLP-1产品的旺盛需求得到了有效满足。

值得注意的是,礼来的有利因素似乎仍将持续,其给出的业绩指引极大提振了市场信心。

具体来看,礼来预计2026年全年收入将在800亿美元至830亿美元之间,大幅超过华尔街的预期;调整后每股收益预计在33.50美元至35.00美元之间,同样优于分析师预期。

而前不久,诺和诺德发布的2026年业绩展望则大幅低于市场预期,预计全年销售额按固定汇率计将下降5%至13%,降幅大超预期。

总的来看,礼来正利用其专利护城河、更积极的产能扩张等因素,在与其他减肥药企的竞争中占据上风。

港股减肥药概念股:研发进展分化,业绩待释放

在礼来与诺和诺德主导的全球减肥药市场竞争如火如荼之际,港股市场的减肥药概念股其实也引起了许多投资者的高度关注,但其研发进展呈现出明显的分化态势,更是尚未出现像礼来那样凭借减肥药实现业绩与股价大幅双增的企业。

据不完全统计,恒瑞医药(01276.HK)、信达生物(01801.HK)、歌礼制药(01672.HK)、石药集团(01093.HK)等多股都在减肥药领域进行了布局,但研发进展有快有慢。

日前就有消息显示,歌礼制药拟配售6925.6万股新股,预计所得款项净额约8.35亿港元。公司拟将配售净所得款项中90%将用于治疗肥胖症的小分子口服GLP-1受体激动剂ASC30之全球Ⅲ期临床试验的准备及启动。

而信达生物的的玛仕度肽(IBI362)已于2025年6月获批上市,是国产GLP-1类创新减肥药,并已开始产生初步销售收入。

不过整体来看,目前港股减肥药概念股大多仍处于研发投入期,信达生物虽然有减肥药产品获批,但目前对公司业绩的贡献也不太大。

在股价表现方面,港股减肥药概念股曾因市场对减肥药赛道的热度出现阶段性上涨,但由于缺乏实质性的研发突破和业绩支撑,股价后续大多回落,并未出现像礼来那样因减肥药业务而实现股价持续飙升的情况。

结语

从礼来替尔泊肽的业绩表现来看,减肥药赛道的前景十分广阔,因此在这一领域布局的国内外药企不知凡几,竞争也十分激烈。布局减肥药的港股企业众多,其研发及商业化进展值得投资者持续跟踪。

作者:云知风起