文章来源:智通财经

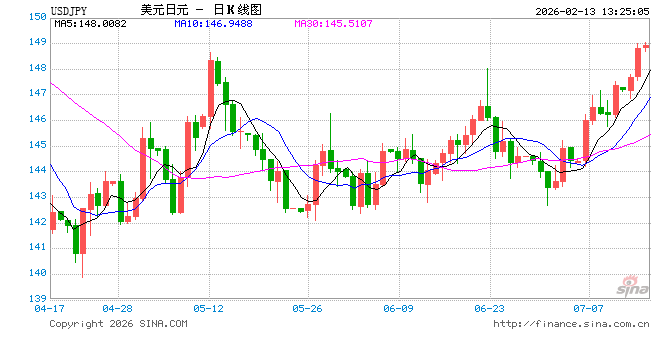

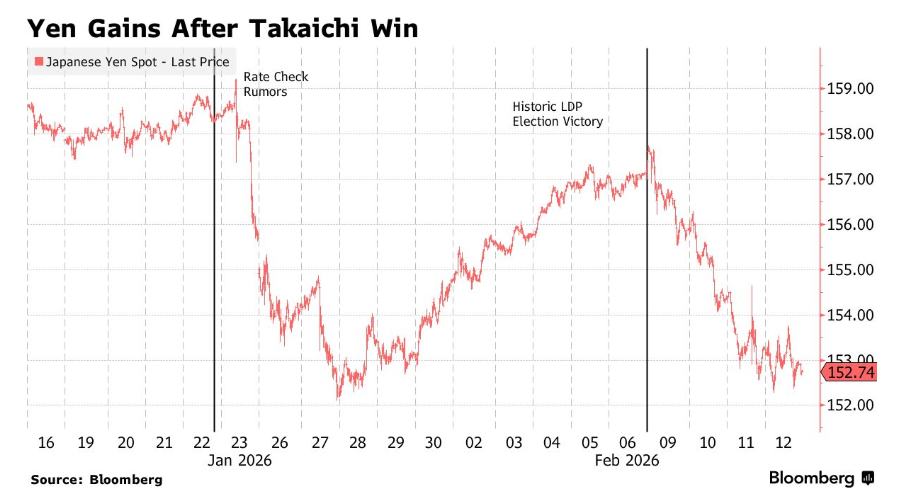

在市场愈发相信日本首相高市早苗赢得众议院绝大多数席位后,将使得日本 *** 得以在维持债券投资者们对财政政策信任的同时扩大 *** 之际,日元汇率(日元兑美元)正朝着自2024年11月以来更大单周涨幅迈进。日元兑美元已连续四个交易日升值,本周迄今累计走强约2.8%。此外,随着股票市场因AI颠覆预期而面临大规模抛售、加密货币等风险资产抛售加剧,强劲避险需求也对日元汇率构成支撑。但随着日元大幅走强,也有投资者开始担忧“日元套息交易”面临大规模平仓风险,可能引发股债汇三市剧烈震荡。

投资者们将高市的决定性胜利解读为降低了政治不确定性,并降低了最坏财政结果出现的风险,这有助于推升日元汇率,并推动日本长期限国债收益率从上月触及的多年高位回落。日本首相高市早苗周一在新闻发布会上承认市场对“对食品两年期消费税减免”的担忧,并重申计划避免通过发行巨额债券为该措施融资。

三井住友信托银行(Sumitomo Mitsui Trust Bank)驻纽约市场交易员山本岳表示:“自民党以压倒性优势获胜后,财政担忧消退以及市场对日本央行加息的预期升温,推动日元走强的趋势。”

日本更高级别外汇事务官员三村淳(Atsushi Mimura)表示,尽管日元汇率本周大涨, *** 仍对外汇波动保持高度警戒。市场担心美国与日本 *** 可能联合出手支撑日元,这也帮助限制了日元的跌幅。

“在日本首相高市早苗带领自民党历史性大胜后,交易员们开始为一种在日本较为罕见的政策组合定价——减税但不恶化赤字,可能由内部资金池提供支持。风险在于这可能涉及大规模抛售外汇储备——即短期因买盘而利好日元,但也会推升外汇市场波动性,因为市场对官方愿意走多远缺乏可参照的金融剧本。”来自Bloomberg Strategists的宏观策略师Michael Ball表示。

此前在1月23日,在有关纽约联邦储备银行进行“利率核查”的报道之后,日元一度大幅走强,但美国财政部长斯科特·贝森特(Scott Bessent)随后表示,美国“绝对没有”干预外汇市场的意图后日元明显疲软。不过日本财务大臣片山皋月近日表示,她与贝森特保持密切联系,并称她与其共同承担维持美元兑日元稳定的重大责任,也令美日联合干预日元汇率的预期有所升温。

近期日本央行加息预期显著升温也是日元汇率上行的核心逻辑,近期日本央行多位货币政策委员会成员强调央行应“及时加息”。隔夜指数掉期显示,日本央行在4月重启加息的概率增至78%。投资者将密切关注周五日本央行货币政策委员会成员田村直树的讲话,以及美国CPI数据,以帮助判断美日利差前景与日元汇率走势。

全球股市头顶高悬“达摩克利斯之剑”:日元套息交易

日元套息交易,可谓是悬在股票市场、加密货币以及高收益率公司债等全球风险资产市场头上的一把“达摩克利斯之剑”。这种交易策略本质上是一种高度杠杆化的跨市场融资与风险敞口,当基本驱动条件发生变化(比如国债收益率利差缩小或日元升值),它不仅会迅速失效,还会通过一系列市场反馈机制放大冲击,影响当前屡创新高且仍然位于牛市轨迹的全球股市,甚至还有可能殃及全球债市和汇市。

华尔街知名投资机构BCA Research的策略师团队近期发布研报称,日元套息交易是“全球金融市场一颗滴答作响的定时炸弹”,在日本央行加息预期以及高市早苗 *** 政策可能推动长期限国债收益率激增的背景下,这种长期以来极度受交易员们欢迎的对冲基金策略面临大规模平仓的风险,可能引发剧烈反向冲击。

长期以来,日本央行实施超低利率环境,使得以日元融资的成本极低,投资者们因此借入日元并将资金投入到回报率更高的风险资产(例如美股市场、欧美国债、新兴市场资产等)以赚取“利差”。这种通过低成本日元融资获取收益的模式,在全球资本充裕和风险偏好较高时期被大量采用,累计了巨大规模的杠杆交易头寸。随着时间推移,这些头寸变成了系统性碰触全球市场的潜在风险点,因为它们依赖于利差持续存在和日元汇率维持弱势这一前提。然而,一旦风险资产下跌或日元走强、日本国债收益率疯狂飙升,这种套息交易就会迅速瓦解。

日本央行加息预期上升 + 财政 *** /供给压力共同引发的长端日债收益率上行与波动,都会削弱“借日元、买高收益资产”的交易基础,并提高其在风险情绪转坏时被迫去杠杆的概率。近期日本央行多位货币政策委员会成员也强调央行应“及时加息”,市场对日本央行即将进一步加息的押注在迅速升温。

不过,财政 *** 在短期也可能通过“风险偏好上升/日元偏弱”的路径让套息交易模式继续“苟活”,因此真正引爆大规模平仓的往往是加息预期上修 + 风险情绪转弱 + 日元走强的组合拳,而不是过于聚焦某个单一变量。

由华尔街资深策略师Arthur Budaghyan领衔的BCA团队认为,这种套息交易模式存在出现类似于2008 年、2015 年和2020年那样迅速崩塌的风险。在那些时期,全球风险情绪的迅速恶化引发了突然的去杠杆化,投资者们当时争相买入颇具避险属性的日元。