作者|半颗

编辑|方圆

排版|王月桃

酒业调整还在向深水区持续下探,这一点在酒企的2025年业绩预告中体现得淋漓尽致。业绩下滑与亏损成为高频词。

调整周期寒意未散,有企业试图靠创新谋求破局,也有企业选择主动收缩、调整路径,为下一轮复苏预留空间。透视上市酒企的业绩预告,或许可以更清楚地判断,这一轮行业震荡将如何推进。

01

调整压力更显

据酒讯不完全统计,截至2月4日,已有17家酒类相关企业披露2025年度业绩预告,覆盖9家白酒、3家啤酒、4家葡萄酒以及1家酒类流通企业。从整体来看,17家企业中增长样本稀缺。

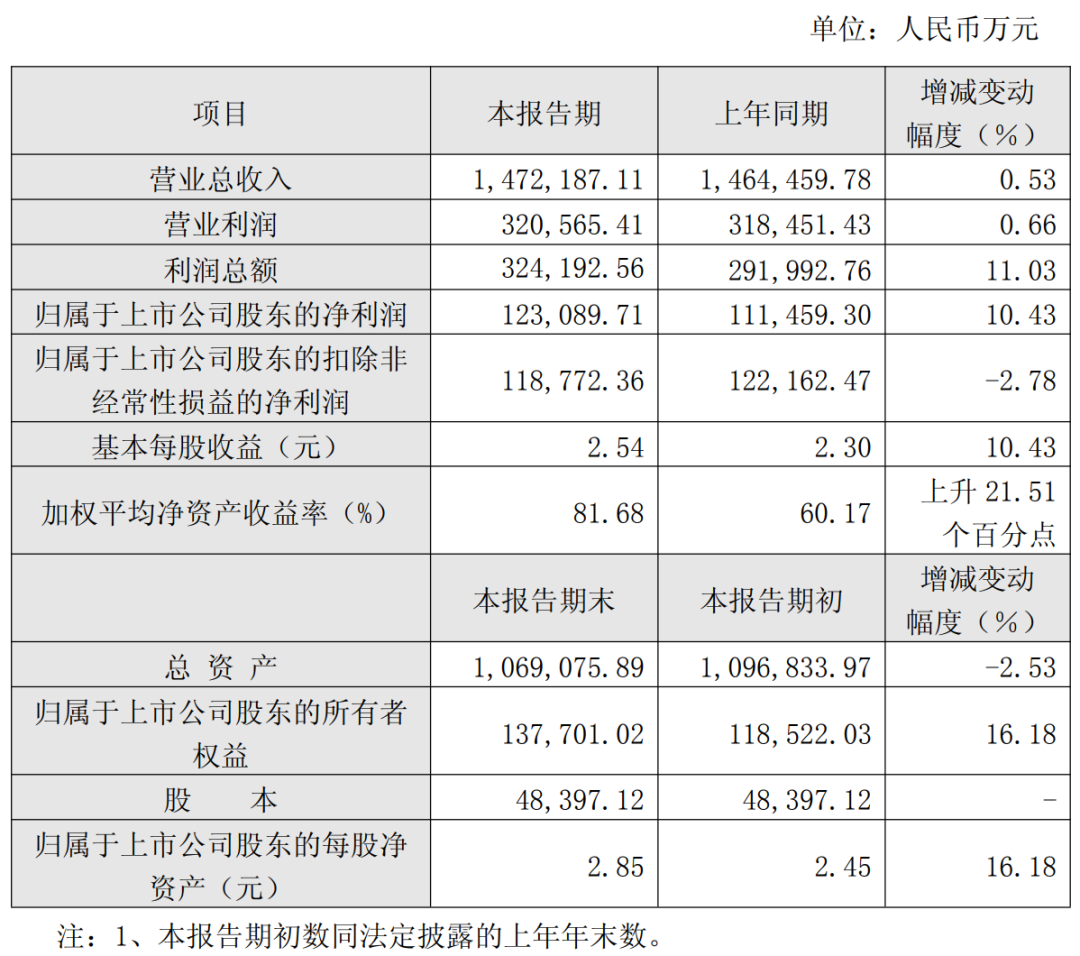

17家企业中,仅有2家实现盈利且增长,两家均为啤酒企业。燕京啤酒预计2025年度净利润为15.84亿元至17.42亿元,同比增长50%—65%;扣非净利润14.57亿元至15.61亿元,同比增长40%—50%。重庆啤酒利润总额约为32.4亿元,比上年同期增加11.03%;归属于上市公司股东的净利润为12.3亿元,比上年同期增加10.43%。另外一家披露业绩预告的啤酒酒企st兰黄(兰州黄河)则处于亏损状态,预计亏损6200万元至9000万元。但亏损面有所收窄,同比收窄9.8%至37.9%。

已披露业绩预告的9家白酒上市公司中,5家虽然保持盈利,但归母净利润均出现下滑。

其中跌幅更大的为天佑德酒,预计净利润为421.35万元至632.02万元,同比下降85%至90%。其他四家酒企净利润降幅普遍超过50%。

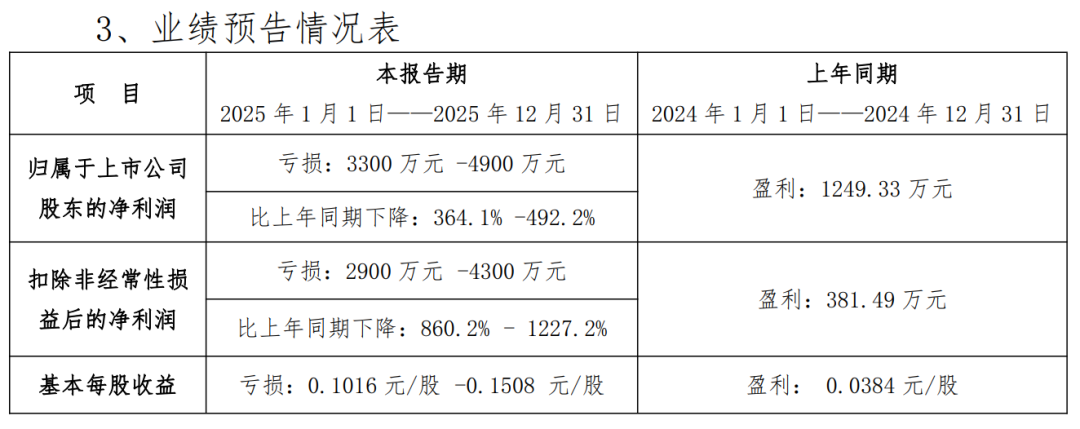

在白酒行业中,也有企业遭遇了“由盈转亏”的冲击。酒鬼酒预计全年净利润亏损3300万元至4400万元,这是其近十年来的首次亏损,同比下降幅度高达364%—492%。顺鑫农业则从去年盈利2.31亿元直接转为亏损,预计2025年归母净利润为-1.16亿元至-1.88亿元,同比下降150%以上。

已处于亏损状态的企业在2025年仍未实现扭亏在意料之中,但部分亏损面略有收窄。金种子酒预计净利润亏损1.5亿元至1.9亿元,相比2024年2.58亿元的亏损有所改善。

至于*ST岩石,亏损面不仅进一步扩大,还面临着退市危机。该公司预计2025年归母净利润亏损1.8亿元至2.5亿元,营收不足6000万元。早在2024年,*ST岩石由于净利润为负且营收不足3亿元,股票已被实施退市风险警示。根据2025年业绩预告,*ST岩石营业收入仍低于3亿元且利润总额、净利润或者扣除非经常性损益后的净利润孰低者为负值,公司股票将因触及财务类退市情形被终止上市。

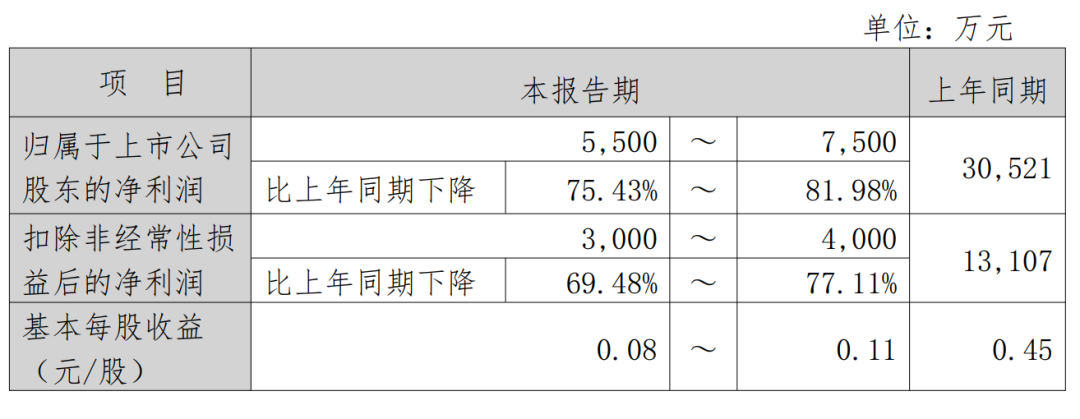

葡萄酒企业整体表现也略显低迷。张裕2025年度归母净利润为5500万元至7500万元,同比下滑75.43%至81.98%;威龙股份则由盈转亏,预计归母净利润在-6611万元至-4092万元区间内。莫高股份( *** )预计2025年亏损1亿元至1.2亿元,亏损面同比扩大约0.48–0.68亿元;ST通葡亏损额预计也将高于2024年,达到5640万元至8460万元。

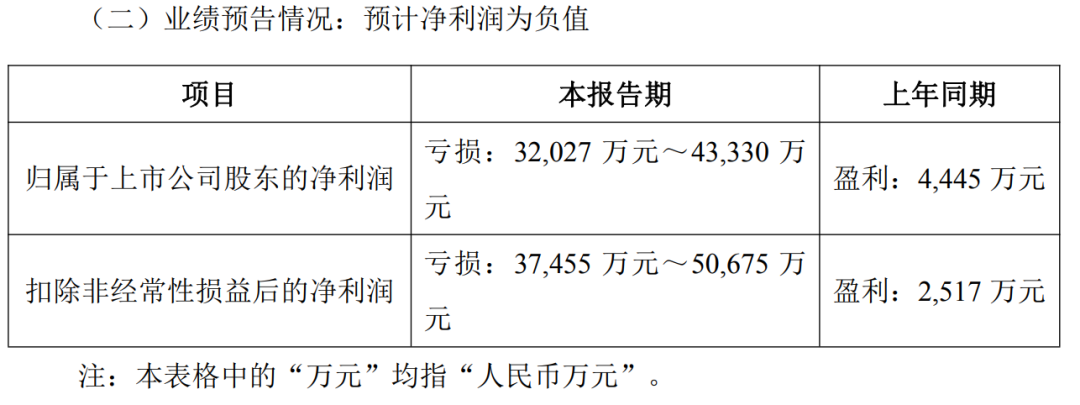

酒类流通企业华致酒行同样处于亏损状态,预计2025年净利润亏损3.2亿元至4.33亿元,较上年同期的4445万元利润出现大幅滑坡,主营业务盈利能力持续承压。

02

高端消费分化

进一步分析酒企业绩预告中提到的业绩变动原因,这17家企业中有13家均使用了“行业处于深度调整期”或“市场持续低迷”此类表述。

无论是洋河所言的“白酒行业处于深度调整期,存量竞争加剧”,还是口子窖强调的“市场分化与渠道变革加剧,叠加需求下行及政策变化影响”,又或是华致酒行与威龙股份提到的“酒类行业持续低迷”与“葡萄酒行业市场低迷”,都指向了同一个核心事实:消费需求持续下行,酒业的增长路径仍需探索。

在这样的背景下,库存已成为压在酒企,尤其是白酒企业身上的一块石头。洋河在预告中指出,2025年面临“渠道库存加大”的挑战;水井坊指出了“行业库存整体处于高位”这一现状;*ST岩石则表示“经销商关系受挫,对于补货、备货持更加审慎观望态度”。

来自中国酒业协会的数据显示,2025年白酒行业库存总规模已超3000亿元,平均存货周转天数达到900天,同比增长10%。大量产品堆积,压缩了酒企的动销能力与现金回流速度。

这一情形与葡萄酒行业颇为相似。根据2025年葡萄酒上市公司三季报,5家A股上市企业期末合计存货达47.87亿元,同比上升1.8%。

这一形势下,中高端产品成了迎接寒风的之一队列。酒讯梳理了解到,除啤酒企业外,白酒、葡萄酒和酒类流通企业的业绩预告中,“中高端产品承压”“批价下跌”相关字句多次出现。

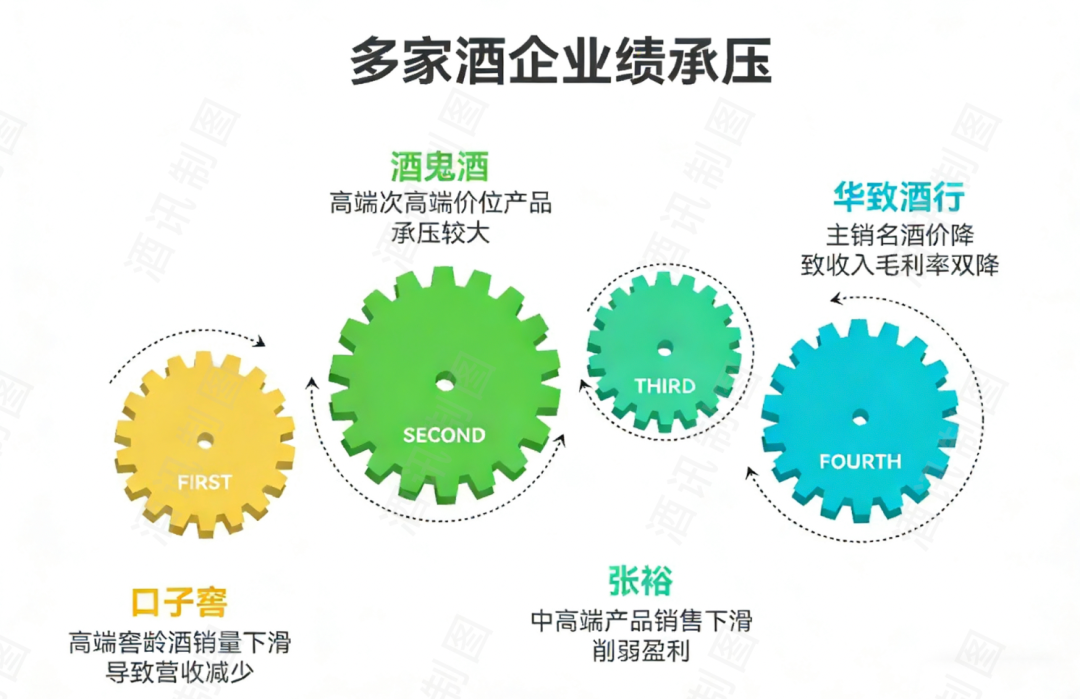

口子窖坦言,其利润核心的“高端窖龄酒销量大幅下滑,导致营业收入减少”;酒鬼酒称“高端和次高端价位段产品承压较大”;张裕也指出“中高端产品销售的大幅下滑,削弱了盈利能力”;流通企业华致酒行则表示,“主销名酒市场价格呈下降趋势,公司因此收入出现一定程度的下滑,毛利率持续下降”。

从2025年上半年及前三季度的数据来看,这一趋势早有征兆。酒鬼酒2025年上半年高端产品“内参”系列营收1.11亿元,同比减少35.81%;口子窖2025年前三季度高档白酒收入29.61亿元,同比下滑27.98%;而低档酒则逆势增长25.09%,收入为1.14亿元。

相对于白酒和葡萄酒而言,啤酒的中高端产品表现相对抗压。作为17家酒企中盈利且利润增幅更大的企业,燕京啤酒在2025业绩预告中特地强调了“推行品牌年轻化、时尚化、高端化建设”的作用,和核心次高端产品“燕京U8继续保持稳健增长态势”对业绩增长带来的影响。

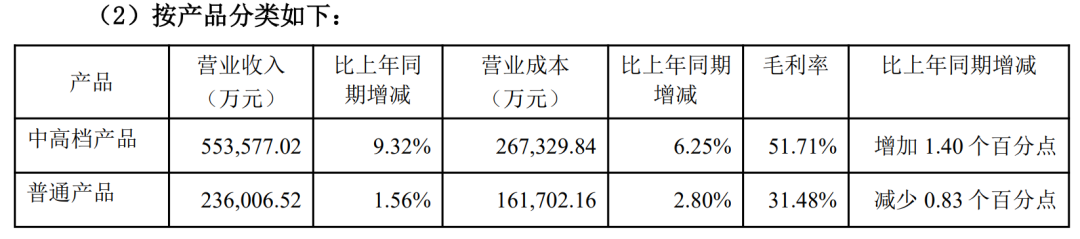

该公司2025年上半年的财报中也体现了这一点,数据显示,燕京啤酒中高档产品营收增速9.32%,而普通产品增速仅为1.56%。而亏损的企业兰州黄河,在高端化方面也表现不俗。2025年上半年,纵使整体营收下跌,兰州黄河的中高档类产品同比却实现了87.32%的大幅增长。

啤酒营销专家方刚指出,啤酒自2013年高点回落后,已进入相对稳定的发展区间。且啤酒作为一种快消品,不具备白酒、红酒那样的收藏或投资属性,而是快进快出、很少压货,因此行业泡沫不会太大,整体表现稳中有升。对比之下,白酒具备一定的金融属性,葡萄酒消费场景较为复杂,也更容易受到行业周期波动的制约。

03

低谷主动求变

在行业低谷,酒企们并未坐以待毙,而是主动出击,通过控货去库存、产品焕新与渠道重构等方式试图走出困局。这一点,在2025的业绩预告中也有所体现。

控货是许多酒企采取的之一步。洋河表示,“面对市场严峻的销售形势,2025年公司营销工作以去库存、稳价盘、提势能为主导,对主要产品进行配额管控,并围绕库存去化和势能提升配置相应的费用投入”;水井坊也将2025年“适度控制发货节奏、优化库存结构、确保渠道资金安全”与“年度内实施停货、优化买赠政策”的动作写入业绩预告;酒鬼酒则表示“公司的投入已有效推动渠道库存回归健康水平”。

与此同时,部分酒企选择从产品入手,用新品 *** 市场需求。如水井坊特地指出2025年“保持对品牌建设、终端拓展、产品创新与组织能力的持续投入”;牛栏山则“围绕‘产品焕新’开展系列工作,推出‘金标牛轻口味白酒’等新品回应市场变化,通过多元化内容营销提升品牌曝光度。”

除了控旧货、做新品外,更多企业则将重心放在渠道端的调整上。酒鬼酒选择“推进‘扫雷行动’与网格化管理,拓展新零售、企业团购、连锁KA及国际业务等渠道”,还“开展升学宴、婚宴、体育赛事等主题营销及线下品鉴活动,强化消费者培育与场景渗透”。兰州黄河则试图打破区域天花板,“积极拓展西北区域以外市场,加强品牌宣传投入和电商平台线上推广”,在地域和渠道上进行拓展。重庆啤酒在渠道方面“积极拓展非现饮渠道”,在营销方面则“为巩固和拓展市场份额,公司加大市场投入力度”。

周期的风向或许无法逆转,但调整的主动权仍掌握在酒企手中。从压缩发货、控货稳价,到产品焕新、渠道重构,2025年的酒类市场虽有寒意,却不乏破局的尝试。

酒类营销专家肖竹青表示,能够穿越周期的酒企有四大共性:分别是决策灵活性、人才梯队稳定性、负责任的企业文化,和能做到尊重环境、尊重规律、尊重客户、尊重消费者这“四个尊重”。

他认为,中国酒业价格行情远未触底,未来3-5年会有更多酒业经营户退出。酒企真正的出路在于从“渠道压货”转向“消费者运营”,构建员工、客户、媒体、 *** 彼此成就的生态体系,而非简单的去库存。

转载说明:禁止未经授权转载或改编,否则依法追究。

WangqiHuigu

•

✦