炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:华尔街见闻

马斯克刚刚完成了一项足以改变全球资本市场格局的举动:将xAI并入SpaceX。这一合并案不仅创造了一个估值高达1.25万亿美元的超级巨头,更直接将马斯克的个人净资产推高至8500亿美元。

然而,对于投资者而言,这不仅仅是一个数字游戏。瑞在其2月4日最新研报中敏锐地指出,这标志着“轨道AI”时代的开启,即把数据中心搬到太空。但这笔交易同时也彻底改变了SpaceX原本清晰的投资逻辑:投资者将不再面对一家单纯产生强劲现金流的太空基础设施冠军企业,而是必须被迫接受一个“太空+AI”的混合体——不仅要评估SpaceX的运营实力,还要为xAI惊人的资本开支买单。随着可能高达500亿美元规模的IPO临近,这一叙事的转变将是所有机构投资者必须重新审视的核心风险与机遇。

万亿帝国的版图重构:马斯克的“终极押注”

根据瑞银的分析,早在2024年9月,市场就预测马斯克将在2027年凭借“太空竞赛押注”成为世界首位万亿富豪。如今看来,这一预测正加速变为现实。本周早些时候,马斯克迅速采取行动,通过一笔全股票交易将xAI并入SpaceX。

瑞银交易员Jephine Wong在给客户的报告中详细拆解了这笔交易的估值逻辑:合并后的实体估值约为1.25万亿美元,其中SpaceX估值约为1万亿美元,而xAI的估值约为2500亿美元。

相比之下,WeWork前CEO Adam Neumann曾在2019年豪言要成为首位万亿富豪,如今只能目睹马斯克的帝国绝尘而去。通过内部文件显示的每股526.59美元的SpaceX股价进行置换,马斯克不仅整合了他的商业版图,更在财务层面构建了一个庞然大物。但这并非简单的加法,而是一个明确的战略信号:SpaceX正在太空领域插上AI的旗帜。

轨道AI:从科幻到资本故事

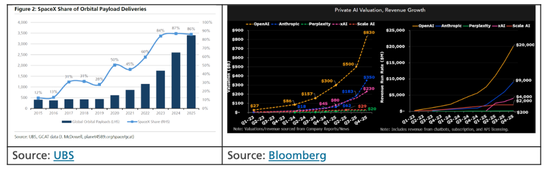

瑞银在研报中强调,这笔交易的核心卖点在于“轨道AI”。马斯克并不满足于地面的算力竞争,他押注在未来2到3年内,具有实质性份额的计算能力——本质上是太空数据中心——将在近地轨道运行。

为了支撑这一宏大叙事,公司已向联邦通信委员会(FCC)提交了一份令人咋舌的申请,寻求批准发射多达100万颗面向计算功能的卫星。瑞银指出,这种将xAI折叠进SpaceX的策略,是为利用低地球轨道的统治力来主导下一代AI计算。对于即将在今年夏季或秋季启动的潜在IPO而言,这是一个极具胆识的故事线,它试图向投资者证明,更低成本的AI计算将在太空中实现。

财务真相:现金流与烧钱机器的博弈

然而,剥离掉宏大的愿景,瑞银建议投资者必须关注财务报表背后的冷酷现实。这笔合并案引入了极大的财务复杂性,将一家“印钞机”与一台“碎钞机”捆绑在了一起。

根据瑞银提供的数据,SpaceX目前的财务状况极其健康,主要得益于星链约900万用户的支持及其在全球发射市场的绝对主导地位。预计2025年SpaceX的营收将达到150亿至160亿美元,并产生约80亿美元的EBITDA(息税折旧摊销前利润)。这原本是一个完美的、利润丰厚的IPO故事。

相比之下,xAI的财务状况则截然不同。瑞银的数据显示,xAI在2025年前9个月内仅产生了约2.1亿美元的收入,但烧钱规模却高达80亿至95亿美元。即便此前筹集了超过200亿美元(包括来自特斯拉的20亿美元),xAI目前的烧钱速度仍接近每月10亿美元。瑞银分析师一针见血地指出,这次合并实际上是用SpaceX的运营肌肉去支撑xAI巨大的资本开支胃口。

IPO前景与投资者分歧

目前,管理层表示这笔交易不会破坏2026年的上市时间表,公司仍计划今年推进公开上市,并已开始接触基石投资者,目标融资额可能高达500亿美元。然而,路演的叙事逻辑已经发生了根本性转变。

瑞银分析师John Ho *** k指出,市场反应已经显现出投资者的紧张情绪。持有SpaceX相关资产(约3%股份)的EchoStar股价在合并消息传出后出现下跌,这表明并非所有人都被“轨道AI”的故事所说服。现在的投资者面临着一个新的难题:原本清晰的太空基础设施投资,变成了一个需要平衡强劲运营现金流与AI规模化资本投入的复杂混合体。

这不仅仅是关于机会的扩展,更是关于故事的复杂化。正如瑞银所问:在历史性的IPO即将来临之际,xAI是否真的拥有市场尚未发现的优势?还是说,这只是为了在上市前将高风险资产打包进优质资产的一种手段?在这个“太空×AI”的新叙事中,投资者必须在这一万亿美元的赌局中做出自己的判断。